Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Similar a 03. procesamiento contable

Similar a 03. procesamiento contable (20)

Más de Arqui Tecto Papudo

Más de Arqui Tecto Papudo (20)

Último

Último (20)

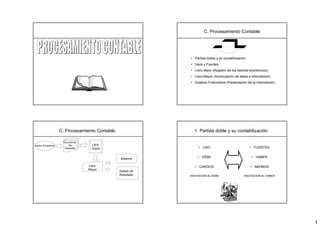

03. procesamiento contable

- 1. 1 C. Procesamiento Contable • Partida Doble y su contabilización • Usos y Fuentes • Libro diario (Registro de los hechos económicos) • Libro Mayor (Acumulación de datos e información) • Estados Financieros (Presentación de la información) C. Procesamiento Contable Hecho Económico Documento De Respaldo Libro Diario Libro Mayor Balance Estado de Resultado 1. Partida doble y su contabilización • USO • DEBE • CARGOS ANOTACION AL DEBE • FUENTES • HABER • ABONOS ANOTACION AL HABER

- 2. 2 2. Fuentes y Usos de Fondos USOS • Aumentos Activos • Disminuciones Pasivos • Retiros Utilidades • Gastos • Pérdidas FUENTES • Disminuciones Activos • Aumentos Pasivos • Aportes Capital • Ingresos • Ganancias 3. Libro Diario Es el registro básico donde se anotan sistemática y cronológicamente las operaciones de la empresa. En la estructura del asiento de diario debe considerarse – Fecha – Nombre de las cuentas utilizadas (cargo o abono) – Monto de la Operación – Glosa o explicación breve de lo que ha sucedido Ejemplo: 19/08/04 Banco 150.000 Caja 150.000 Se depositó en Banco la suma de $150.000 Asiento de Contabilidad: Registro básico del Hecho económico Se debe mantener el concepto básico de la igualdad en la ecuación contable (debe = haber) Formato de un asiento contable: Debe HaberDetalle Cuenta al debe Cuenta al haber xxxx xxxx Glosa Totales Registro Contable Ejercicios Prácticos • Ejercicio sobre registros Guía Nº 2 y 3

- 3. 3 Cuenta se define como el método convencional que se utiliza para acumular los cambios que se producen en cada partida contable durante un período de tiempo. En la cuenta se reflejan tanto los aumentos como las disminuciones que afectan a cada partida contable, además de mostrar el saldo inicial cuando procede y el saldo final al cierre del ejercicio. Es un conjunto ordenado de anotaciones referidas a un mismo concepto, es decir, de igual naturaleza. 3. Definición de Cuenta 4. Acumulación de los registros contables Nombre de la cuenta FLUJO: CORRESPONDE A LOS ABONOS (FUENTE) ESTADO SE PRODUCE DESPUÉS DE OCURRIDA LA TRANSFORMACIÓN SALDO FINAL = SALDO INICIAL + AUMENTOS - DISMINUCIONES FLUJOS: CORRESPONDE A LOS CARGOS EN LA CUENTA (USOS) Debe Haber 5. Comportamiento Partidas de Activo Aumentos Disminuciones ACTIVO Debe Haber Recibir Efectivo/documentos Compra de Existencias Compra de Muebles Inversiones en valores Entregar Efectivo Costo de Venta de Existencias Costo de Bienes retirados del activo. Cobro a deudores Saldo Deudor 6. Comportamiento Partidas de Pasivo AumentosDisminuciones PASIVO Debe Haber Pago de deudas Cancelación de Préstamo Préstamos Créditos en general Contratación de deudas. Saldo Acreedor

- 4. 4 7. Comportamiento Partidas del rubro del Patrimonio AumentosDisminuciones PATRIMONIO Debe Haber Retiros de utilidades/ o a cuenta de utilidades futuras. Pérdida del ejercicio Retiros de capital Aporte de Capital Utilidad del ejercicio Si débitos > Créditos = Saldo Deudor Si débitos < Créditos = Saldo Acreedor 8. Comportamiento Partidas de Gastos y Pérdidas Aumentos Disminuciones GASTOS/PÉRDIDAS Debe Haber Costo de Ventas Remuneraciones (Administrativa/Comercial) Castigos y Mermas anormales Correcciones Saldo Deudor 9. Comportamiento Partidas de Ingresos y de Ganancias AumentosDisminuciones INGRESOS/GANANCIAS Debe Haber Correcciones Ventas Ingresos Financieros Ganancia Venta de Activo Fijo. Ganancia por liquidación inversiones. Saldo Acreedor 13. Libros de Contabilidad: Libro Mayor Este libro resume los registros del libro diario de contabilidad. La forma de agrupación ya no es por asiento contable, sino por tipo de cuenta utilizada en los asientos de diario. Por lo tanto, en el libro mayor habrá tantas cuentas como cuentas existan en las anotaciones de los asientos del libro diario Su forma esquemática es de una T

- 5. 5 Activo Circulante Caja : En ella se acumulan los movimientos de dinero en efectivo. Entradas de caja o salidas de dinero efectivo. Banco: En ella se contabilizan los movimientos ocurridos en la cuenta corriente del banco (depósito, cheques pagados,cargos y abonos bancarios). Depósitos a Plazo: Dineros que la empresa a puesto en una institución financiera para generar beneficios. Con vencimiento a menos de un año plazo. Otras Inversiones: Corresponde a otras inversiones de corto plazo efectuadas por la empresa para obtener beneficios futuros (ej. Inversión en acciones, fondos mutuos, etc). ACTIVO Debe Haber Regla de Oro Cuentas de Activo Cuentas por cobrar : Corresponde a derechos de cobro sobre un tercero que no tiene un respaldo de documento como factura,. Corresponde a operaciones del giro de la empresa Facturas por cobrar: Corresponde a facturas con derecho a cobro posterior generada por la venta efectuada a un cliente. Esta operación se denomina crédito simple en jerga comercial Clientes: Corresponde a los derechos de cobro sobre clientes por ventas efectuadas a éste. Cheques por cobrar : Corresponde a los cheques en cartera con vencimiento a menos de un plazo, provenientes de la operación de la empresa. Documentos por cobrar: Corresponde a documentos de cobro sobre un tercero, como pagaré, u otro documento legal. Corresponde a operaciones del giro de la empresa. Cuentas de Activo Cta. Cte Empleados : Corresponde a la deudas de empleados con la empresa por prestamos otorgados a ellos o por otras operaciones realizadas. Crédito Fiscal Iva: Corresponde al crédito fiscal iva del mes que tiene acumulada la empresa durante el mes. Remanente IVA: Corresponde al saldo favorable de Crédito Fiscal IVA a ser ocupado en el (los) mes(es) siguiente(s). Mercaderías: Corresponde al valor monetario de mercaderías en stock o inventario para ser vendidas. Materia Prima: Corresponde a los stocks o inventarios de materias primas valorizadas existentes, para ser empleadas en el proceso productivo de la empresa. Productos en proceso: Corresponde a la valorización de los productos que están en proceso de fabricación en la empresa. Cuentas de Activo Activo Fijo Físico Maquinarias Terrenos Bienes Raíces Muebles Vehículos Instalaciones Herramientas Corresponden a los activos destinados a ayudar en las operaciones de la empresa y adquiridos con la finalidad de permanecer en ella. Su valorización corresponderá al costo de adquisición más todos los gastos adicionales necesarios hasta su funcionamiento o puesta en marcha. Activo Fijo Fínanciero Inversiones a largo plazo Inversiones en otras empresas Corresponden a inversiones a largo plazo efectuadas por la empresa . Cuentas de Activo

- 6. 6 Pasivo Circulante o de Corto Plazo: Incluye aquellas obligaciones contraídas por la empresa, que serán canceladas dentro del plazo de un año a contar de la fecha de los estados financieros. Los componentes del pasivo circulante deberán incorporarse a los rubros que a continuación se definen: Cheques por pagar: Son aquellas obligaciones documentadas a a través de cheques. Documentos por pagar: Cuentas por pagar documentadas a través de letras u otros documentos, provenientes exclusivamente de las operaciones comerciales de la empresa, netas de intereses no devengados en favor de terceros. PASIVO Debe Haber Regla de Oro Cuentas de Pasivo Cuentas de Pasivo Facturas por pagar: Facturas por pagar , provenientes exclusivamente de las operaciones comerciales de la empresa. Remuneraciones por pagar: Corresponde a los salarios y sueldos que quedan por pagar a los trabajadores. Descuentos de Salud y Previsión por pagar: Corresponden a descuentos de A.F.P. e Isapre, que deben ser canceladas a las instituciones correnpondientes (a nombre de los trabajadores) Debito fiscal Iva: Impuesto al valor agregado que debe ser cancelado por concepto de ventas Iva por Pagar: Impuesto al valor agregado que debe ser cancelado al fisco. Prestamos Bancarios por pagar: créditos contratados con bancos e instituciones financieras, incluidos los intereses devengados que deban ser pagados dentro del periodo. Cuentas de Pasivo Prestamos de Largo Plazo (porción corto plazo) créditos a largo plazo contratados con bancos e instituciones financieras, incluidos los intereses devengados que deban ser pagados dentro del mismo plazo. Proveedores: Deudas por pagar sin intereses en cortos periodos. Acreedores varios Obligaciones a menos de un año que no provengan de las operaciones comerciales de la empresa Ingresos percibidos por adelanado: Ingresos recibidos a la fecha de los estados financieros, cuyo efecto en resultados se producirá dentro del ejercicio siguiente. Pasivo de Largo Plazo Cheques por pagar Documentos por pagar Prestamos Bancarios por pagar Provisiones Cuentas de Pasivo Lo importante de este tipo de pasivo es que corresponde a obligaciones que deben ser canceladas en un plazo superior a 1 año

- 7. 7 Cuentas de Patrimonio Patrimonio Capital: Capital social efectivamente Pagado (aporte de los socios de la empresa) Revalorización capital propio: Revalorización del capital pagado. Utilidades retenidas:En este rubro se incorporarán todas las reservas provenientes de utilidades. Perdida Retenida: Pérdidas generadas en ejercicios anteriores no absorbidas a la fecha del balance. Aportes o retiros de los socios: utilidad del Ejercicio: Utilidad o pérdida del ejercicio actual. PATRIMONIO Debe Haber Regla de Oro Ingresos Ventas:Ventas totales efectuadas por la empresa durante el período cubierto por el estado de resultados. El monto de las ventas deberá mostrarse neto de los impuestos, descuentos y otros que afecten directamente el precio de venta. Ganancias Intereses Inversiones: Intereses obtenidos por la empresa a través de inversiones Financieras. Utilidad venta de activo:Ingresos que provienen de las ventas u otras transacciones distintas de las principales, que no hayan sido definidos en las clasificaciones anteriores, tales como royalties, regalías, utilidades en ventas de activos fijos, Ing y Gan Debe Haber Regla de Oro Cuentas de Resultado Gas y Pér. Debe Haber Regla de Oro Costo de Mercadería:Costo de los productos o servicios vendidos, determinado de acuerdo con el sistema de costos llevado por la empresa. Cuentas de Resultado Gastos Luz Agua Movilización Calefacción Impuestos patentes Contribuciones Etc... La caracetrística común Es que son habituales Pérdidas Intereses Pagados Pérdida venta de activo Multas Cuentas de Resultado La característica es que no es habitual

- 8. 8 Ejemplos Prácticos 1. Se deposita en caja la suma de $100.000 por el pago que realizaron los deudores 2. Se cancelan remuneraciones por $600.000 3. Un socio retira $400.000 de efectivo 4. Se paga la cuenta de la luz por $55.000 con un cheque 5. Se compra una maquinaria por $300.000 a con letras a 30,60 y 90 días 6. Se deposita en cuenta corriente la suma de $120.000.