Descargado 146 veces

![ De los $5 935 015 que se requieren de inversión fija y

diferida, se pretende solicitar un préstamo por $1.5 millones, el

cual se liquidará en 5 anualidades iguales..

Se cobrará un interés de 34% anual.

La anualidad se calcula como:

A=1 500 000[0.34(1.34)5 /(1.34)5-1] = $ 663 595.90

Con esto se obtiene:

Tabla de pago de la deuda

Año Interés Anualidad Pago o capital Deuda después de pago

0 510 000.0 663 595.9 153 595.9 1 500 000

1 457 777.4 663 595.9 205 818.5 1 346 404.1

2 387 799.1 663 595.9 275 796.8 1 140 585.6

3 294 028.2 663 595.9 369 567.7 864 788.8

4 168 375.2 663 595.9 495 220.7 495 221.1

5 0.37

La deuda equivale a una aportación porcentual de capital de 1 500 000/5 935 015 =

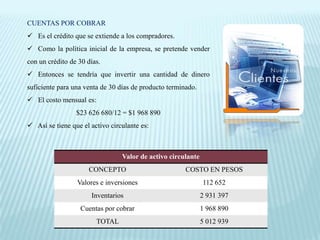

25.27% por lo que la empresa deberá aportar el 74.73% del capital total.](https://image.slidesharecdn.com/estudioeconmicoparte03-activodiferido-120315160614-phpapp01/85/Estudio-economico-parte-03-activo-diferido-22-320.jpg)

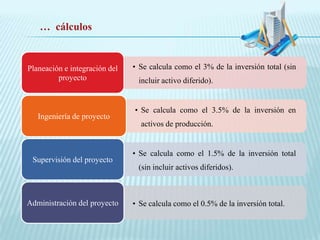

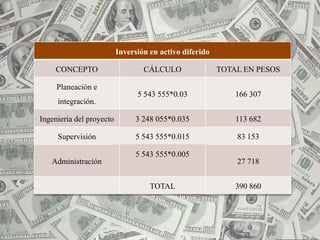

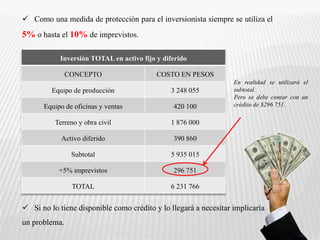

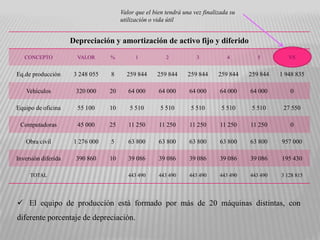

El documento describe el cálculo del activo diferido de una empresa, incluyendo conceptos como planeación e integración de proyectos, ingeniería de proyectos, supervisión de proyectos y administración de proyectos. Luego calcula los montos para cada concepto y el total del activo diferido. También describe el cálculo del capital de trabajo requerido para iniciar las operaciones.