Grupos de sociedades: diferencias entre el derecho mercantil y fiscal

•Descargar como DOTX, PDF•

0 recomendaciones•305 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Grupos de sociedades: diferencias entre el derecho mercantil y fiscal

Similar a Grupos de sociedades: diferencias entre el derecho mercantil y fiscal (20)

Más de Pablo López Villanueva

Último

Último (20)

Grupos de sociedades: diferencias entre el derecho mercantil y fiscal

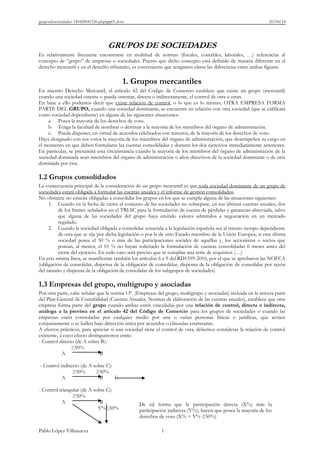

- 1. gruposdesociedades-140420041526-phpapp01.dotx 20/04/14 Pablo López Villanueva 1 GRUPOS DE SOCIEDADES Es relativamente frecuente encontrarse en multitud de normas (fiscales, contables, laborales, …) referencias al concepto de “grupo” de empresas o sociedades. Puesto que dicho concepto está definido de manera diferente en el derecho mercantil y en el derecho tributario, es conveniente que tengamos claras las diferencias entre ambas figuras. 1. Grupos mercantiles En nuestro Derecho Mercantil, el artículo 42 del Código de Comercio establece que existe un grupo (mercantil) cuando una sociedad ostente o pueda ostentar, directa o indirectamente, el control de otra u otras. En base a ello podemos decir que existe relación de control, o lo que es lo mismo, OTRA EMPRESA FORMA PARTE DEL GRUPO, cuando una sociedad dominante, se encuentre en relación con otra sociedad (que se calificará como sociedad dependiente) en alguna de las siguientes situaciones: a. Posea la mayoría de los derechos de voto. b. Tenga la facultad de nombrar o destituir a la mayoría de los miembros del órgano de administración. c. Pueda disponer, en virtud de acuerdos celebrados con terceros, de la mayoría de los derechos de voto. Haya designado con sus votos la mayoría de los miembros del órgano de administración, que desempeñen su cargo en el momento en que deben formularse las cuentas consolidadas y durante los dos ejercicios inmediatamente anteriores. En particular, se presumirá esta circunstancia cuando la mayoría de los miembros del órgano de administración de la sociedad dominada sean miembros del órgano de administración o altos directivos de la sociedad dominante o de otra dominada por ésta. 1.2 Grupos consolidados La consecuencia principal de la consideración de un grupo mercantil es que toda sociedad dominante de un grupo de sociedades estará obligada a formular las cuentas anuales y el informe de gestión consolidados. No obstante no estarán obligadas a consolidar los grupos en los que se cumpla alguna de las situaciones siguientes: 1. Cuando en la fecha de cierre el conjunto de las sociedades no sobrepase, en sus últimas cuentas anuales, dos de los límites señalados en el TRLSC para la formulación de cuenta de pérdidas y ganancias abreviada, salvo que alguna de las sociedades del grupo haya emitido valores admitidos a negociación en un mercado regulado. 2. Cuando la sociedad obligada a consolidar sometida a la legislación española sea al mismo tiempo dependiente de otra que se rija por dicha legislación o por la de otro Estado miembro de la Unión Europea, si esta última sociedad posee el 50 % o más de las participaciones sociales de aquéllas y, los accionistas o socios que posean, al menos, el 10 % no hayan solicitado la formulación de cuentas consolidadas 6 meses antes del cierre del ejercicio. En todo caso será preciso que se cumplan una serie de requisitos (…) En esta misma línea, se manifiestan también los artículos 6 a 9 del RD1559-2010, por el que se aprobaron las NOFCA (obligación de consolidar, dispensa de la obligación de consolidar, dispensa de la obligación de consolidar por razón del tamaño y dispensa de la obligación de consolidar de los subgrupos de sociedades) 1.3 Empresas del grupo, multigrupo y asociadas Por otra parte, cabe señalar que la norma 13ª. (Empresas del grupo, multigrupo y asociadas) incluida en la tercera parte del Plan General de Contabilidad (Cuentas Anuales. Normas de elaboración de las cuentas anuales), establece que otra empresa forma parte del grupo cuando ambas estén vinculadas por una relación de control, directa o indirecta, análoga a la prevista en el artículo 42 del Código de Comercio para los grupos de sociedades o cuando las empresas estén controladas por cualquier medio por una o varias personas físicas o jurídicas, que actúen conjuntamente o se hallen bajo dirección única por acuerdos o cláusulas estatutarias. A efectos prácticos, para apreciar si una sociedad tiene el control de otra, debemos considerar la relación de control existente, a cuyo efecto distinguiremos entre: - Control directo (de A sobre B): ≥50% A B - Control indirecto (de A sobre C): ≥50% ≥50% A B C - Control triangular (de A sobre C): ≥50% A B Y%≤50% De tal forma que la participación directa (X%) más la participación indirecta (Y%), hacen que posea la mayoría de los derechos de voto (X% + Y% ≥50%)

- 2. gruposdesociedades-140420041526-phpapp01.dotx 20/04/14 Pablo López Villanueva 2 X%≤50% C UNA EMPRESA ES ASOCIADA, cuando la empresa o alguna de las empresas del grupo en caso de existir éste, ejerzan sobre tal empresa una influencia significativa por tener una participación en ella que, creando con ésta una vinculación duradera, esté destinada a contribuir a su actividad. En este sentido, se entiende que existe influencia significativa, cuando se cumplan los dos requisitos siguientes: a. La empresa o una o varias del grupo, participan en la empresa, y b. Se tenga el poder de intervenir en las decisiones de política financiera y de explotación de la participada, sin llegar a tener el control. Asimismo, la existencia de influencia significativa se podrá evidenciar a través de cualquiera de las siguientes vías: 1. Representación en el Consejo de Administración u órgano equivalente de dirección. 2. Participación en los procesos de fijación de políticas. 3. Transacciones de importancia relativa con la participada. 4. Intercambio de personal directivo; o 5. Suministro de información técnica esencial. Se presumirá que existe influencia significativa cuando la empresa o una o varias del grupo, posean, al menos el 20% de los derechos de voto de otra sociedad. UNA EMPRESA ES MULTIGRUPO cuando esté gestionada conjuntamente por la empresa (o alguna o algunas de las empresas del grupo en caso de existir éste), y uno o varios terceros ajenos al grupo de empresas. 2. Grupos fiscales De acuerdo con el artículo 67 del TRLIS, se entenderá que: UN GRUPO FISCAL es el conjunto de sociedades anónimas, limitadas y comanditarias por acciones residentes en territorio español formado por una sociedad dominante y todas las sociedades dependientes de la misma o dominadas (a los efectos del IS, cuestión distinta será a los efectos del IVA). Se entenderá que una sociedad es dominante cuando cumpla los siguientes requisitos (art. 67.2 del Capítulo VII – Régimen de consolidación fiscal – del TRLIS): a. Ser una sociedad anónima, limitada o comanditaria por acciones o en su defecto, tener personalidad jurídica y estar sujeta y no exenta del IS. b. Que tenga una participación, directa o indirecta, al menos, del 75 por 1001 del capital social de otra u otras sociedades el primer día del período impositivo en que sea de aplicación este régimen de tributación c. Que dicha participación se mantenga durante todo el periodo impositivo. d. Que no sea dependiente de ninguna otra residente, que reúna los requisitos para ser considerada como dominante. e. Que no esté sometida al régimen especial de las AIE, UTE, o Sociedades Patrimoniales. f. Tratándose de EP de entidades no residentes… SE ENTENDERÁ POR SOCIEDAD DEPEPENDIENTE aquélla sobre la que la sociedad dominante posea una participación de al menos el 75% y reúna todos los requisitos del párrafo anterior (a). 1 A efectos del IVA el porcentaje establecido es del 50% y viene regulado en el art. 163 quinquies del Capítulo IX – Régimen Especial del grupo de entidades – de la LIVA, añadido por la Ley 36/2006 de MPFF.