Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (11)

Similar a Google rdos 1_t12

Similar a Google rdos 1_t12 (20)

Más de Self Bank

Más de Self Bank (20)

Último

Último (20)

Google rdos 1_t12

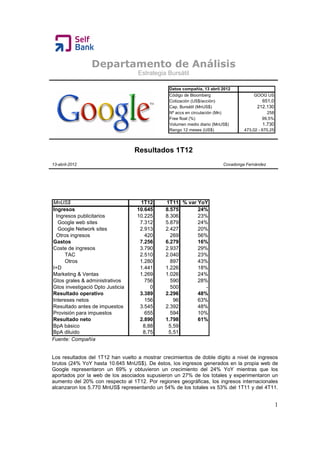

- 1. Departamento de Análisis Estrategia Bursátil Datos compañía, 13 abril 2012 Código de Bloomberg GOOG US Cotización (US$/acción) 651,0 Cap. Bursátil (MnUS$) 212.130 Nº accs en circulación (Mn) 258 Free float (%) 99,5% Volumen medio diario (MnUS$) 1.730 Rango 12 meses (US$) 473,02 - 670,25 Resultados 1T12 13-abril-2012 Covadonga Fernández MnUS$ 1T12 1T11 % var YoY Ingresos 10.645 8.575 24% Ingresos publicitarios 10.225 8.306 23% Google web sites 7.312 5.879 24% Google Network sites 2.913 2.427 20% Otros ingresos 420 269 56% Gastos 7.256 6.279 16% Coste de ingresos 3.790 2.937 29% TAC 2.510 2.040 23% Otros 1.280 897 43% I+D 1.441 1.226 18% Marketing & Ventas 1.269 1.026 24% Gtos grales & administrativos 756 590 28% Gtos investigació Dpto Justicia 0 500 - Resultado operativo 3.389 2.296 48% Intereses netos 156 96 63% Resultado antes de impuestos 3.545 2.392 48% Provisión para impuestos 655 594 10% Resultado neto 2.890 1.798 61% BpA básico 8,88 5,59 BpA diluido 8,75 5,51 Fuente: Compañía Los resultados del 1T12 han vuelto a mostrar crecimientos de doble dígito a nivel de ingresos brutos (24% YoY hasta 10.645 MnUS$). De éstos, los ingresos generados en la propia web de Google representaron un 69% y obtuvieron un crecimiento del 24% YoY mientras que los aportados por la web de los asociados supusieron un 27% de los totales y experimentaron un aumento del 20% con respecto al 1T12. Por regiones geográficas, los ingresos internacionales alcanzaron los 5.770 MnUS$ representando un 54% de los totales vs 53% del 1T11 y del 4T11. 1

- 2. Dentro de éstos, los ingresos procedentes del Reino Unido ascendieron a 1.115 MnUS$ (11% de los totales, mismo peso que en el 1T11). Excluyendo efectos de tipo de cambio, los ingresos procedentes del extranjero habrían sido 67 MnUS$ más altos. El número de clicks aumentó un 39% YoY y un 7% QoQ con un coste medio por click que disminuyó un 12% YoY y un 6% QoQ. Los costes de adquisición de tráfico (TAC), que son la parte de los ingresos que tiene que compartir con los asociados por el tráfico generado en las webs de éstos, crecieron un 23% YoY hasta 2.510 MnUS$. Esto supone un 25% de los ingresos publicitarios en el período, mismo porcentaje que en el 1T11. El resultado operativo rondó los 3.390 MnUS$, lo que supone un aumento del 48% YoY y un 32% en términos de márgenes. Por lo que se refiere al beneficio neto, éste aumentó un 61% YoY hasta 2.890 MnUS$. El flujo de caja operativo ascendió hasta 3.690 MnUS$ (frente a 3.170 MnUS$ del 1T12) y el capex del período fue de 607 MnUS$. El flujo de caja libre se situó en 3.090 MnUS$. A 31 de marzo, la caja efectiva ascendía a 49.300 MnUS$. Google ha anunciado que realizará un split de sus acciones del 2x1, algo que los inversores estaban pidiendo desde hace tiempo. De esta manera, los accionistas recibirán una acción nueva por cada acción antigua pero, el derecho de voto no se modificará puesto que las nuevas acciones emitidas son sin derecho de voto, lo que supone que los cofundadores de la compañía mantendrán el control de la misma. Comentario bursátil: Resultados que batían estimaciones y que el mercado acogía de forma positiva en el after hours. Como ya anticipábamos en el 4T11, en este trimestre la compañía ha seguido mostrando cierta debilidad. Lo más preocupante nos parece la disminución del coste por clic, por segundo trimestre consecutivo (-12% vs -8% del 4T11) como consecuencia del crecimiento de la publicidad móvil aunque esto ha sido compensado por el incremento del número de clicks. Vemos positivo la mejora de márgenes gracias al aumento de los ingresos por encima de los costes pero existen riesgos de deterioro en el caso de la integración de Motorola Mobility. Sin embargo, seguimos pensando que la compañía sigue ofreciendo un gran potencial de crecimiento, por encima de la media de comparables. Sin perjuicio de que la información contenida en el presente documento haya sido obtenida, o en su caso, esté basada en fuentes de información fiables a nuestro juicio, Self Bank (Self Trade Bank,S.A.) no garantiza la exactitud de la información contenida en el presente documento. Self Bank no acepta responsabilidad alguna por cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en el presente documento. Self Bank no se hace responsable del tratamiento fiscal de los productos de inversión. Self Bank asume que antes de que se lleve a cabo cualquier tipo de inversión, usted/ustedes han solicitado el asesoramiento fiscal, legal o de otro tipo que sea pertinente, y que han tomado en consideración los riesgos de la inversión y las implicaciones fiscales de las pérdidas o ganancias derivadas de los productos de inversión mencionados en este documento. Este documento no constituye una oferta para comprar y/o vender valores o llegar a cualquier tipo de acuerdo. Los ejemplos de riesgo potencial y rentabilidad son ilustrativos y no deben ser considerados como límites máximos de pérdidas y ganancias. La información y cualquier opinión aquí contemplada se refieren a la fecha del presente documento y están sujetas a cambio. Las rentabilidades utilizadas en los ejemplos son rentabilidades históricas sin garantía de que se puedan repetir en el futuro. 2