Recomendados

Más contenido relacionado

Similar a Análisis resultados 1S12 Mediaset España

Similar a Análisis resultados 1S12 Mediaset España (20)

Más de Self Bank

Más de Self Bank (20)

Último

Último (20)

Análisis resultados 1S12 Mediaset España

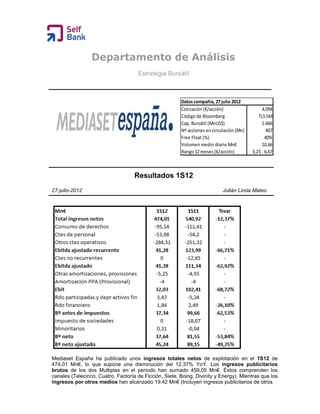

- 1. Departamento de Análisis Estrategia Bursátil Datos compañía, 27 julio 2012 Cotización (€/acción) 4,094 Código de Bloomberg TL5 SM Cap. Bursátil (MnUS$) 1.666 Nº acciones en circulación (Mn) 407 Free Float (%) 40% Volumen medio diario Mn€ 10,66 Rango 12 meses (€/acción) 3,23 - 6,67 Resultados 1S12 27-julio-2012 Julián Lirola Mateo Mediaset España ha publicado unos ingresos totales netos de explotación en el 1S12 de 474,01 Mn€, lo que supone una disminución del 12,37% YoY. Los ingresos publicitarios brutos de los dos Multiplex en el período han sumado 459,05 Mn€. Éstos comprenden los canales (Telecinco, Cuatro, Factoría de Ficción, Siete, Boing, Divinity y Energy). Mientras que los ingresos por otros medios han alcanzado 19,42 Mn€ (Incluyen ingresos publicitarios de otros

- 2. soportes como televisión de pago Digital +, canales temáticos, internet y teletexto). Los otros ingresos ascienden a 23,87 Mn€. Sus costes operativos totales han experimentado un incremento del 3,8% YoY, situándose en 441,98 Mn€. Su coste de personal retrocedió un 2,1%, mientras que la partida de otros costes operativos se elevó un 13,2 YoY. El resultado bruto de explotación (EBITDA ajustado) se situó en 41,28 Mn€, lo que supone un retroceso del -62,92% YoY Por su parte los resultados antes de impuestos (EBIT) alcanzaron los 32,03 Mn€ representando un margen sobre ingresos del 6,8%, y un deterioro interanual del 68% El beneficio neto en el 1S12 se situó en 37,64 Mn€ lo que ha supuesto una caída del -53,8% YoY. Por su parte, el beneficio neto ajustado (aislado del impacto neto de las amortizaciones de intangibles) también ha mostrado un deterioro del 49,25%, aunque supone un margen sobre ingresos netos cercanos al 10%. Comentario bursátil: Los resultados han vuelto a poner de manifiesto las dificultades por las que está atravesando la compañía debido al fuerte deterioro del sector media en nuestro país. Es necesario destacar el esfuerzo del grupo en el control de costes. En términos globales, éstos se han incrementado un 3,8% YoY hasta 441,98 Mn€. Sin embargo, se han contenido +0,8% YoY, si descontamos el impacto de costes adicionales soportados por la inversión en la ¨ UEFA EURO 2012¨ y el nuevo canal Energy. Otro hecho positivo ha sido la consolidación de su liderazgo en audiencia en términos absolutos entre las cadenas comerciales, incrementando la distancia con los principales competidores. Un factor que ha llamado la atención ha sido el deterioro de su flujo libre de caja operativo, que se ha situado en terreno negativo durante el período -12,83 Mn frente +60,39 Mn€ de ganancias cosechadas en el mismo período del año anterior. Sin embargo, su posición financiera neta ha mejorado (19,55 Mn€ frente a la pérdida de 85,65 Mn€ del mismo período del año anterior) como consecuencia de la venta de su cuota en la deuda ¨ senior ¨ de Endemol (+46 Mn€), los dividendos cobrados (13,18 Mn€) y pagados (55,3 Mn). La incertidumbre económica en España y la debilidad del mercado publicitario durante el primer semestre han llevado a una contracción en la facturación del grupo, a pesar de verse premiado por el impacto extraordinario de los ingresos de la Eurocopa. También observamos un debilitamiento de los márgenes a todos los niveles de la cuenta de resultados que, unido al escaso potencial de revalorización del valor y las pobres perspectivas para el sector de publicidad para los próximos meses, nos hacen mantenernos neutrales. Sin perjuicio de que la información contenida en el presente documento haya sido obtenida, o en su caso, esté basada en fuent es de información fiables a nuestro juicio, Self Trade Bank (denominación social Boursorama, sucursal en España) no garantiza la exactitud de la información contenida en el presente documento. Self Trade Bank no acepta responsabilidad alguna por cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en el presente documento. Self Trade Bank no se hace responsable del tratamiento fiscal de los productos de inversión. Self Trade Bank asume que antes de que se lleve a cabo cualquier tipo de inversión, usted/ustedes han solicitado el asesoramiento fiscal, legal o de otro tipo que sea pertinente, y que han tomado en consideración los riesgos de la inversión y las implicaciones fiscales de las pérdidas o ganancias derivadas de los productos de inversión mencionados en este documento. Este documento no constituye una oferta para comprar y/o vender valores o llegar a cualquier tipo de acuerdo. Los ejemplos de riesgo potencial y rentabilidad son ilustrativos y no deben ser considerados como límites máximos de pérdidas y ganancias. La información y cualquier opinión aquí contemplada se refieren a la fecha del presente documento y están sujetas a cambio. Las rentabilidades utilizadas en los ejemplos son rentabilidades históricas sin garantía de que se puedan repetir en el futuro.