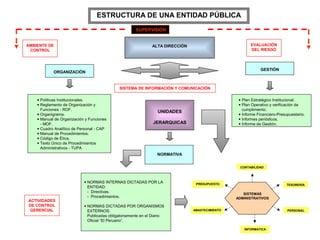

El documento resume la normativa relacionada al accionar de los órganos del Sistema Nacional de Control en Perú. Explica que la Contraloría General de la República es el ente rector del sistema y tiene la función de dirigir y supervisar el control gubernamental. También describe las atribuciones de los órganos de control como emitir informes de auditoría y recomendaciones, y la facultad de la CGR para sancionar la responsabilidad administrativa funcional.

![08 12. las faltas administrativas. dr. roberto baca.[1]](https://cdn.slidesharecdn.com/ss_thumbnails/08-12-lasfaltasadministrativas-dr-robertobaca-1-121207174332-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![03 12-12[1]](https://cdn.slidesharecdn.com/ss_thumbnails/03-12-121-121214153607-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contrato de arrendamiento 29 11[1] (pinedo)](https://cdn.slidesharecdn.com/ss_thumbnails/contratodearrendamiento29-111pinedo-121128125113-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![La duraci..[1] 29 11 (rondon)](https://cdn.slidesharecdn.com/ss_thumbnails/laduraci-129-11rondon-121128124644-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)