Descargado 27 veces

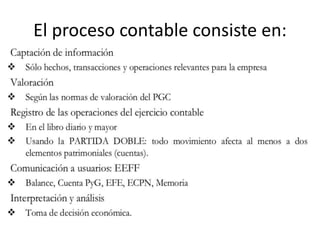

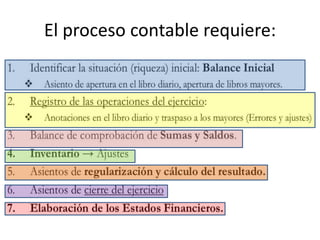

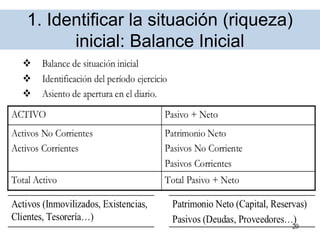

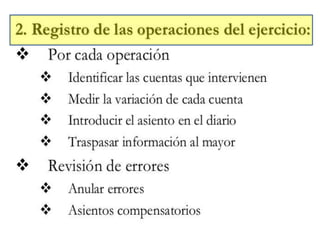

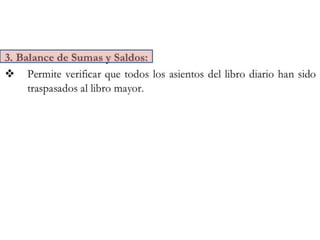

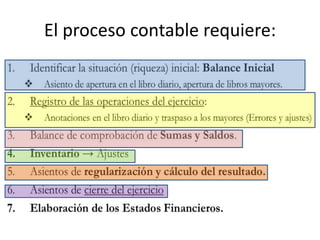

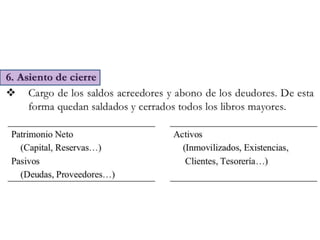

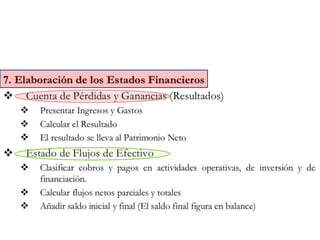

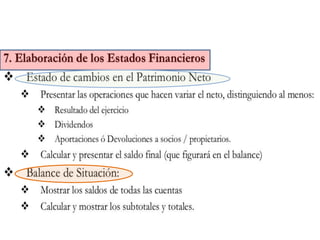

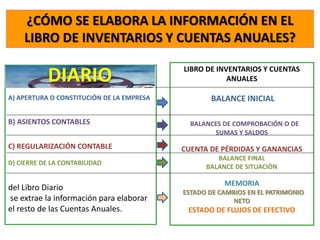

El proceso contable requiere 1) identificar la situación inicial mediante el Balance Inicial, 2) registrar las operaciones diarias en el Libro Diario y traspasar la información al Libro Mayor, 3) realizar inventarios periódicos, 4) regularizar las cuentas para obtener la Cuenta de Pérdidas y Ganancias, y 5) cerrar las cuentas para elaborar los estados financieros finales como el Balance de Situación.