Descargar como PDF, PPTX

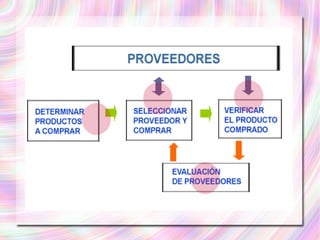

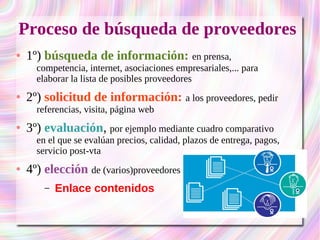

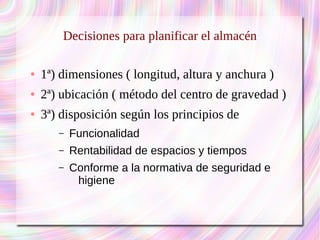

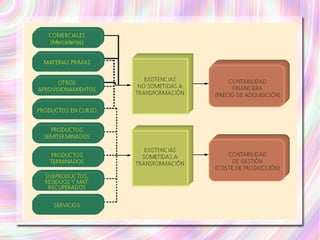

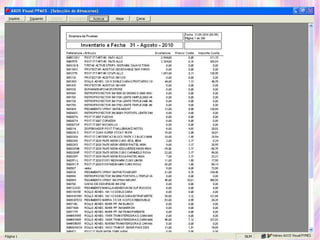

El documento proporciona una guía sobre la gestión y control de existencias, incluyendo aprovisionamiento, métodos de control, y la importancia de la rotación de stock. Destaca la planificación de necesidades materiales y la estrategia 'justo a tiempo' para mejorar la eficiencia en la producción y reducir costos. También cubre procedimientos para la compra-venta, selección de proveedores y almacenamiento, enfatizando la valoración de inventarios y su impacto en la rentabilidad empresarial.

![Flujograma oscar[1]](https://cdn.slidesharecdn.com/ss_thumbnails/flujogramaoscar1-100804092757-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)