Descargado 10 veces

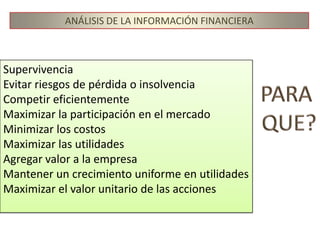

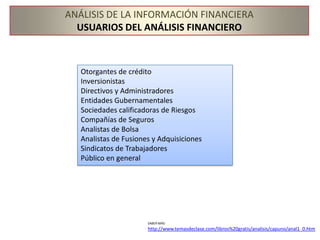

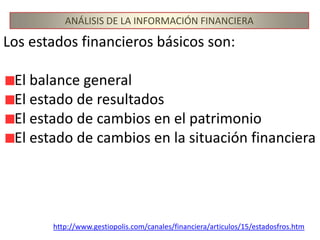

Este documento presenta una introducción al análisis de la información financiera. Explica que el análisis financiero transforma los datos contables en medidas cuantitativas para la toma de decisiones. Identifica a los principales usuarios de la información financiera como otorgantes de crédito, inversionistas y directivos. También describe los objetivos del análisis financiero como medir la rentabilidad y situación financiera de una empresa para evaluar su desempeño y predecir su evolución. Finalmente, resume los principales estados financieros como el balance general,