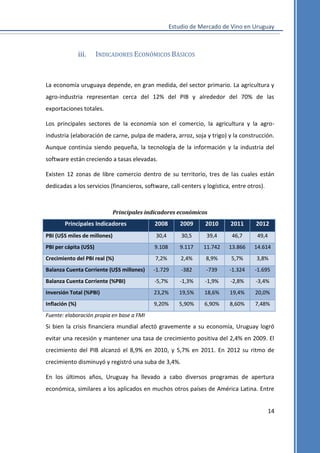

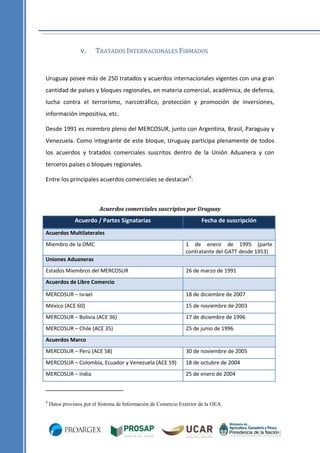

El documento presenta un estudio de mercado sobre el mercado de vino en Uruguay. Inicialmente define al vino y describe sus diferentes tipos según su color, clase y cepas utilizadas. Luego caracteriza brevemente el mercado uruguayo, incluyendo datos demográficos, económicos y sobre su producción, importaciones y exportaciones de vino. Finalmente, detalla los requisitos formales para exportar vino argentino a Uruguay, como certificaciones, aranceles e inscripciones requeridas.

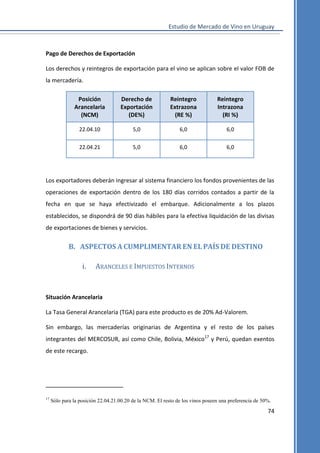

![Get attachment[1][1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/getattachment111-120328181007-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)