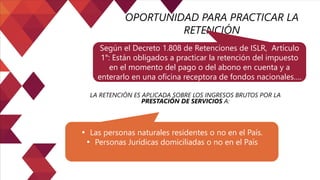

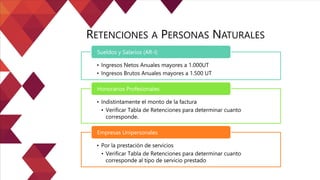

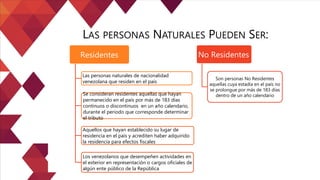

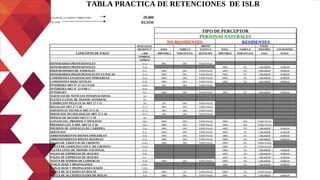

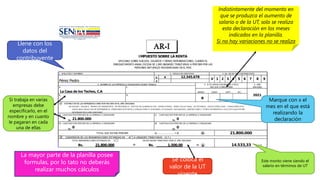

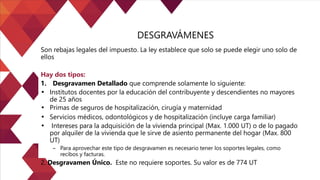

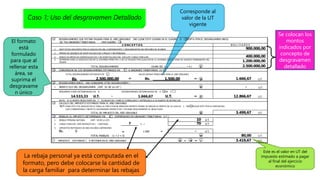

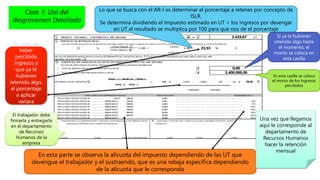

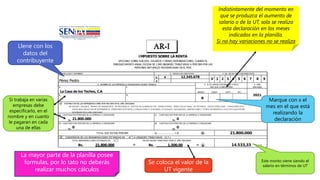

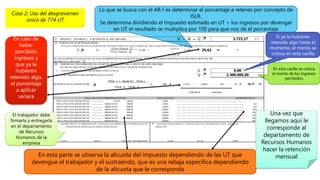

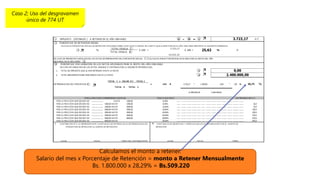

El documento habla sobre las retenciones de impuesto sobre la renta en Venezuela. Explica que las retenciones son cantidades que se pagan anticipadamente al estado sobre los ingresos de un contribuyente. Detalla quiénes están obligados a realizar retenciones y sobre qué pagos se aplican, como sueldos, honorarios profesionales, intereses y más. También explica la diferencia entre personas naturales residentes y no residentes a efectos fiscales. Finalmente, presenta una tabla con los porcentajes de retención que deben aplicarse según el tipo de pago.