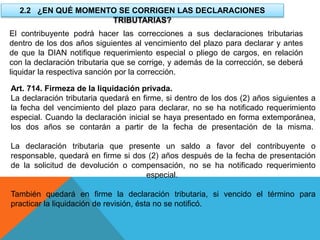

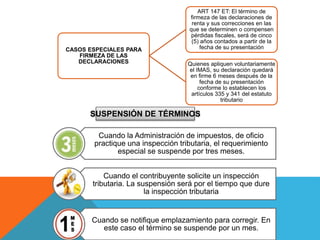

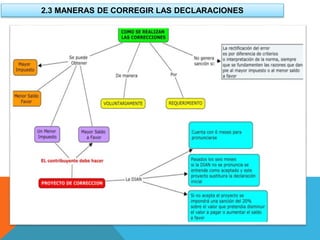

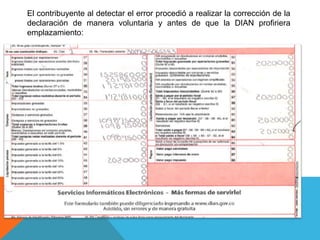

Este documento trata sobre las correcciones de declaraciones tributarias. Explica que las declaraciones se pueden corregir dentro de los dos años siguientes a la fecha de vencimiento de la declaración inicial si se cometieron errores o se omitieron ingresos, y antes de que la DIAN notifique un requerimiento especial. También describe que las declaraciones quedan firmes si pasan dos años sin notificación de requerimiento especial, o si vence el plazo para practicar una liquidación de revisión. Finalmente, menciona que las correcciones se pueden hacer de manera