Descargado 1768 veces

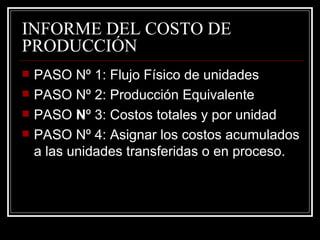

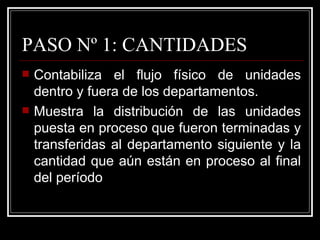

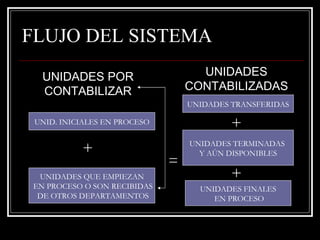

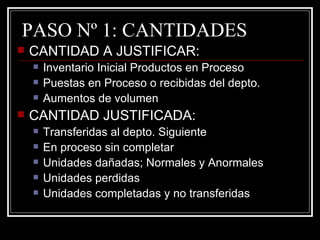

El documento describe el sistema de costeo por procesos, el cual se utiliza cuando los productos se fabrican a través de procesos continuos. Explica que este sistema determina cómo se asignan los costos de producción a cada período y los pasos involucrados, como calcular las unidades equivalentes y generar informes de costos de producción.