Este documento contiene información sobre tres tipos de documentos contables:

1) Desprendibles de nomina, los cuales describen los salarios y deducciones de los empleados y afectan cuentas como sueldos y pagos laborales.

2) Formularios tributarios como el 110 y 210, que contienen información sobre impuestos y aportes a seguridad social y afectan cuentas como costos y gastos.

3) Tarjetas de kardex, las cuales permiten controlar entradas y salidas de inventario sin inventario físico y a

Según reza el art. 1132 del Código Aduanero aprobado por ley 22.415, contra las resoluciones definitivas del administrador, podría deducirse recurso de apelación ante el Tribunal Fiscal; sin embargo ¿este recurso es suficiente en materia de apelación de la resolución administrativa seguida del procedimiento para las Impugnaciones?

En las próximas líneas pretendemos introducirnos en un tema que hace a la “debida defensa del administrado”: la vía recursiva de la resolución administrativa aduanera, tal y como está… ¿respeta todas las garantías legales exigibles?

Según reza el art. 1132 del Código Aduanero aprobado por ley 22.415, contra las resoluciones definitivas del administrador, podría deducirse recurso de apelación ante el Tribunal Fiscal; sin embargo ¿este recurso es suficiente en materia de apelación de la resolución administrativa seguida del procedimiento para las Impugnaciones?

En las próximas líneas pretendemos introducirnos en un tema que hace a la “debida defensa del administrado”: la vía recursiva de la resolución administrativa aduanera, tal y como está… ¿respeta todas las garantías legales exigibles?

El máximo tribunal ratificó la vigencia del artículo de la Constitución Nacional de 1994 que establece los 75 años de edad como límite de la función judicial.

Recurso de revocación interpuesto con motivo de la ejecución de un crédito fi...EX ARTHUR MEXICO

RECURSO DE REVOCACIÓN INTERPUESTO CON MOTIVO DE LA EJECUCIÓN DE UN CRÉDITO FISCAL, QUE EL CONTRIBUYENTE MANIFIESTA DESCONOCER, DEBE PROMOVERSE CONFORME A LO PREVISTO POR EL ARTÍCULO 127, DEL CÓDIGO FISCAL DE LA FEDERACIÓN, EL CUAL ESTABLECE LA INTERPOSICIÓN DE UN SOLO RECURSO ADMINISTRATIVO (LEGISLACIÓN VIGENTE A PARTIR DEL 1° DE ENERO DE 2014)

基督徒該怎樣去面對爭議,為真道竭力爭辯?

在《為道爭辯》(But I Say To You...)中,斯托得牧師(Rev. John Stott)為你提供清晰示範。

透過回應反教條主義、厭倦爭議、為求生存放棄界限、合一主義等挑戰,斯托得牧師說明清晰界定「基督教」的重要性,解釋應以「忠於福音」來定義基督教。

斯托得牧師選取耶穌基督與法利賽人、撒都該人「爭辯」的8個方面:信仰、權威、聖經、拯救、道德、敬拜、責任以及基督徒的雄心大志,提綱挈領道出爭論要點和基督的立場,說明何為「忠於福音」的基督教。

《為道爭辯》@得力閱讀|福音證主協會

http://bit.ly/249ErwV

《為道爭辯》@知書識道

http://bit.ly/1QSEnbB

El máximo tribunal ratificó la vigencia del artículo de la Constitución Nacional de 1994 que establece los 75 años de edad como límite de la función judicial.

Recurso de revocación interpuesto con motivo de la ejecución de un crédito fi...EX ARTHUR MEXICO

RECURSO DE REVOCACIÓN INTERPUESTO CON MOTIVO DE LA EJECUCIÓN DE UN CRÉDITO FISCAL, QUE EL CONTRIBUYENTE MANIFIESTA DESCONOCER, DEBE PROMOVERSE CONFORME A LO PREVISTO POR EL ARTÍCULO 127, DEL CÓDIGO FISCAL DE LA FEDERACIÓN, EL CUAL ESTABLECE LA INTERPOSICIÓN DE UN SOLO RECURSO ADMINISTRATIVO (LEGISLACIÓN VIGENTE A PARTIR DEL 1° DE ENERO DE 2014)

基督徒該怎樣去面對爭議,為真道竭力爭辯?

在《為道爭辯》(But I Say To You...)中,斯托得牧師(Rev. John Stott)為你提供清晰示範。

透過回應反教條主義、厭倦爭議、為求生存放棄界限、合一主義等挑戰,斯托得牧師說明清晰界定「基督教」的重要性,解釋應以「忠於福音」來定義基督教。

斯托得牧師選取耶穌基督與法利賽人、撒都該人「爭辯」的8個方面:信仰、權威、聖經、拯救、道德、敬拜、責任以及基督徒的雄心大志,提綱挈領道出爭論要點和基督的立場,說明何為「忠於福音」的基督教。

《為道爭辯》@得力閱讀|福音證主協會

http://bit.ly/249ErwV

《為道爭辯》@知書識道

http://bit.ly/1QSEnbB

Título de crédito hipotecario negociable,conocimiento de embarque y carta de porte.

(conocimiento de embarque extraído de https://es.slideshare.net/CarlosRodriguezRamir/conocimiento-de-embarque-y-carta-de-porte?qid=7113e675-7f0f-45a5-bfd5-4a7de0fbbf08&v=&b=&from_search=2 )

texto unico de procedimientos Administrativios es un texto de la administración que sirve como guía de acción de todas las actividades inherentes a una determinada entidad con o sin personería jurídica (o sea organismo u órgano, respectivamente). Por tanto, no es de naturaleza normativa o reglaria, sino de administración, por lo que no podrá variar restringir validamente ningún alcance propiamente normativo reglario constitucional, legal o reglamentario bajo ninguna circunstancia.

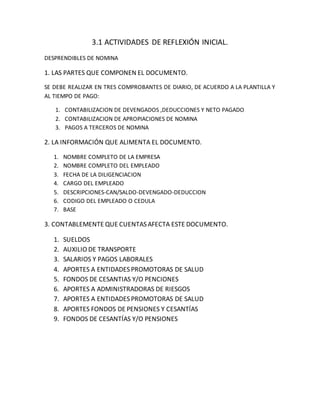

1. 3.1 ACTIVIDADES DE REFLEXIÓN INICIAL.

DESPRENDIBLES DE NOMINA

1. LAS PARTES QUE COMPONEN EL DOCUMENTO.

SE DEBE REALIZAR EN TRES COMPROBANTES DE DIARIO, DE ACUERDO A LA PLANTILLA Y

AL TIEMPO DE PAGO:

1. CONTABILIZACION DE DEVENGADOS ,DEDUCCIONES Y NETO PAGADO

2. CONTABILIZACION DE APROPIACIONES DE NOMINA

3. PAGOS A TERCEROS DE NOMINA

2. LA INFORMACIÓN QUE ALIMENTA EL DOCUMENTO.

1. NOMBRE COMPLETO DE LA EMPRESA

2. NOMBRE COMPLETO DEL EMPLEADO

3. FECHA DE LA DILIGENCIACION

4. CARGO DEL EMPLEADO

5. DESCRIPCIONES-CAN/SALDO-DEVENGADO-DEDUCCION

6. CODIGO DEL EMPLEADO O CEDULA

7. BASE

3. CONTABLEMENTE QUE CUENTAS AFECTA ESTE DOCUMENTO.

1. SUELDOS

2. AUXILIO DE TRANSPORTE

3. SALARIOS Y PAGOS LABORALES

4. APORTES A ENTIDADES PROMOTORAS DE SALUD

5. FONDOS DE CESANTIAS Y/O PENCIONES

6. APORTES A ADMINISTRADORAS DE RIESGOS

7. APORTES A ENTIDADES PROMOTORAS DE SALUD

8. APORTES FONDOS DE PENSIONES Y CESANTÍAS

9. FONDOS DE CESANTÍAS Y/O PENSIONES

2. 3.1 ACTIVIDADES DE REFLEXIÓN INICIAL.

FORMULARIOS PARA PRESENTAR OBLIGACIONES TRIBUTARIAS

1. LAS PARTES QUE COMPONEN EL DOCUMENTO.

LA DECLARACIÓN TRIBUTARIA SE PRESENTARÁ EN LOS FORMATOS QUE

PRESCRIBA LA DIRECCIÓN GENERAL DE IMPUESTOS NACIONALES. EN

CIRCUNSTANCIAS EXCEPCIONALES, EL DIRECTOR GENERAL DE IMPUESTOS

NACIONALES, PODRÁ AUTORIZAR LA RECEPCIÓN DE DECLARACIONES QUE NO

SE PRESENTEN EN LOS FORMULARIOS OFICIALES.

EL FORMULARIO 110 ES PARA LOS CONTRIBUYENTES OBLIGADOS A LLEVAR

CONTABILIDAD, Y EL 210 ES PARA LOS CONTRIBUYENTES NO OBLIGADOS A

DECLARAR.

2. LA INFORMACIÓN QUE ALIMENTA EL DOCUMENTO.

1. NUMERO DE IDENTIFICACION TRIBUTARIA O NIT

2. NOMBRE DE LA PERSONA QUE LO DILIGENCIO

3. RAZON SOCIAL

4. COD.DIRECCION SECCIONAL

5. ACTIVIDAD ECONOMICA

6. TOTAL COSTOS Y GASTOS DE NOMINA

7. NO.IDENTIFICACION SIGNATARIO

8. COD. DE REPRECENTACION

9. FIRMA DEL DECLARANTE O DE QUIEN LO REPRESENTA

10.TOTAL COSTOS Y GASTOS NÓMINA: ESCRIBA EN ESTA CASILLA EL VALOR

TOTAL DE LOS SALARIOS, PRESTACIONES SOCIALES Y DEMÁS PAGOS

LABORALES CAUSADOS EN EL AÑO GRAVABLE 2013 O EN LA FRACCIÓN

DEL PERÍODO A DECLARAR, INDEPENDIENTE DE SER COSTO O GASTO

3. 11.APORTES AL SISTEMA DE SEGURIDAD SOCIAL: INCLUYA EL VALOR TOTAL

DE LOS APORTES PAGADOS AL SISTEMA DE SEGURIDAD SOCIAL DURANTE

EL AÑO 2013 O EN LA FRACCIÓN DEL PERÍODO A DECLARAR,

CORRESPONDIENTES A APORTES POR SALUD, A FONDOS DE PENSIONES

DE JUBILACIÓN E INVALIDEZ Y POR RIESGOS PROFESIONALES.

12.APORTES AL SENA, ICBF, CAJAS DE COMPENSACIÓN: REGISTRE EL VALOR

DE LOS APORTES PARAFISCALES PAGADOS DURANTE EL AÑO GRAVABLE

2013 O EN LA FRACCIÓN DEL PERÍODO A DECLARAR, LOS CUALES DEBEN

CORRESPONDER AL VALOR SOLICITADO COMO COSTO Y/O DEDUCCIÓN,

DE CONFORMIDAD CON EL ARTÍCULO 114 DEL ESTATUTO TRIBUTARIO

QUE EXIGE EL PAGO PARA SU PROCEDENCIA O ACEPTACIÓN.

3. CONTABLEMENTE QUE CUENTAS AFECTA ESTE DOCUMENTO.

1. EFECTIVO, BANCOS, OTRAS INVERSIONES

2. CUENTAS POR COBRAR

3. INVENTARIOS

4. ACTIVOS FIJOS

TARJETAS KARDEX

1. LAS PARTES QUE COMPONEN EL DOCUMENTO.

1. FECHA EN QUE SE EFECTÚA LA TRANSACCIÓN.

2. DESCRIPCIÓN DEL MOVIMIENTO DE ACUERDO CON EL SOPORTE.

3. NÚMERO DEL COMPROBANTE DEL CUAL SE TRASLADAN LOS

MOVIMIENTOS.

4. ENTRADAS

5. SALIDAS

6. SALDOS

7. COSTO UNITARIO

8. UBICACIÓN

9. PROVEEDOR

4. 2. LA INFORMACIÓN QUE ALIMENTA EL DOCUMENTO.

EL KÁRDEX O FICHERO DE MERCANCÍAS ESTÁ FORMADO POR TARJETAS QUE

PERMITEN CONTROLAR LAS CANTIDADES Y LOS COSTOS DE LAS ENTRADAS Y

SALIDAS DE UN ARTÍCULO DETERMINADO, Y DAR A CONOCER LAS EXISTENCIAS

EN CUALQUIER MOMENTO SIN NECESIDAD DE REALIZAR UN INVENTARIO

FÍSICO. CADA UNA DE ESTAS TARJETAS KARDEX CONSTITUYE UN AUXILIAR DE LA

CUENTA MERCANCÍAS NO FABRICADAS POR LA COMPAÑÍA, EN LA QUE LA

SUMA DE LOS SALDOS DE LAS TARJETAS REPRESENTA EL TOTAL DE LAS

MERCANCÍAS EN EXISTENCIA, A PRECIO DE COSTO.

3. CONTABLEMENTE QUE CUENTAS AFECTA ESTE DOCUMENTO.

AFECTA MAS QUE TODO LOS INVENTARIOS YA QUE ES LA PRINCIPAL CUENTA

QUE SE MANEJA EN LA TARJETA KARDEX