Descargar para leer sin conexión

![VI. DERECHO CONSTITUCIONAL TRIBUTARIO: estudia las normas

fundamentales que vigilan y disciplinan el ejercicio de la potestad

Tributaria.

REFERENCIAS BIBLIOGRAFICAS

- El Derecho Financiero: concepto y contenido (L1) [Documento en linea]

Disponible en: http://derecho.isipedia.com/segundo/derecho-financiero-y-

tributario-i/01-concepto-y-autonomia-del-derecho-financiero

- Diaz Julio (2015) La actividad Financiera [Documento en línea] disponible en:

http://es.slideshare.net/juliocesar0113/1-unidad-i-tema-01-la-actividad-

financiera](https://image.slidesharecdn.com/derechofinanciero-150908230550-lva1-app6892/85/Actividad-n-2-7-320.jpg)

![- Sanchez Diana (2009) Teoría General del Derecho Tributario [Documento en

Línea] disponible en:

http://dianamargaritasanchez.blogspot.com/2009/08/teoria-general-del-

derecho-tributario.html

- Castillo Johnny (2012) Derecho Tributario [Documento en línea] disponible en:

https://derecho2008.wordpress.com/2012/12/15/derecho-tributario/](https://image.slidesharecdn.com/derechofinanciero-150908230550-lva1-app6892/85/Actividad-n-2-8-320.jpg)

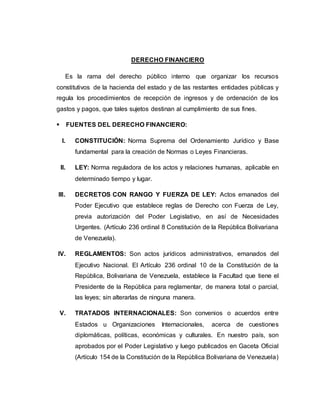

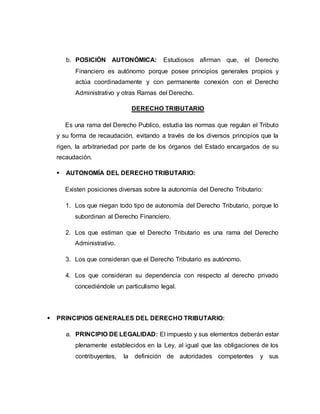

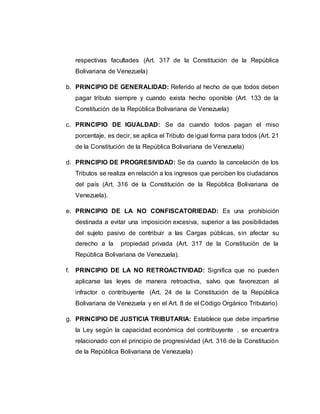

Este documento define el derecho financiero y tributario, y describe sus principales características y relaciones con otras ramas del derecho. Explica que el derecho financiero organiza los recursos del estado y regula los ingresos y gastos públicos, mientras que el derecho tributario estudia las normas que regulan los impuestos y su recaudación. También enumera los principios generales del derecho tributario, como la legalidad, generalidad e igualdad, y describe las distintas ramas del derecho tributario, incluyendo el material, formal, procesal y penal.