Actividades finales unidad didáctica 5

•

0 recomendaciones•2,942 vistas

Este documento proporciona instrucciones para completar varios libros de registro obligatorios y voluntarios relacionados con las operaciones de compra y venta de una empresa. Incluye ejemplos de cómo registrar facturas expedidas y recibidas, así como provisiones de fondos y gastos suplidos. También incluye instrucciones para completar la declaración anual de operaciones con terceras personas para el año 2012 de la empresa Industrial Latinas, S.A.

Más contenido relacionado

Destacado

Destacado (20)

Similar a Actividades finales unidad didáctica 5

Similar a Actividades finales unidad didáctica 5 (7)

Más de jpalencia

Más de jpalencia (20)

Último

Último (20)

Actividades finales unidad didáctica 5

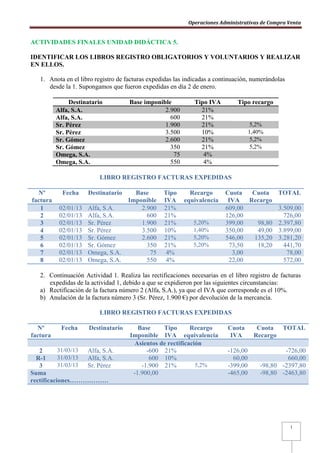

- 1. Operaciones Administrativas de Compra Venta ACTIVIDADES FINALES UNIDAD DIDÁCTICA 5. IDENTIFICAR LOS LIBROS REGISTRO OBLIGATORIOS Y VOLUNTARIOS Y REALIZAR EN ELLOS. 1. Anota en el libro registro de facturas expedidas las indicadas a continuación, numerándolas desde la 1. Supongamos que fueron expedidas en día 2 de enero. Destinatario Base imponible Tipo IVA Tipo recargo Alfa, S.A. 2.900 21% Alfa, S.A. 600 21% Sr. Pérez 1.900 21% 5,2% Sr. Pérez 3.500 10% 1,40% Sr. Gómez 2.600 21% 5,2% Sr. Gómez 350 21% 5,2% Omega, S.A. 75 4% Omega, S.A. 550 4% LIBRO REGISTRO FACTURAS EXPEDIDAS Nº Fecha Destinatario Base Tipo Recargo Cuota Cuota TOTAL factura Imponible IVA equivalencia IVA Recargo 1 02/01/13 Alfa, S.A. 2.900 21% 609,00 3.509,00 2 02/01/13 Alfa, S.A. 600 21% 126,00 726,00 3 02/01/13 Sr. Pérez 1.900 21% 5,20% 399,00 98,80 2.397,80 4 02/01/13 Sr. Pérez 3.500 10% 1,40% 350,00 49,00 3.899,00 5 02/01/13 Sr. Gómez 2.600 21% 5,20% 546,00 135,20 3.281,20 6 02/01/13 Sr. Gómez 350 21% 5,20% 73,50 18,20 441,70 7 02/01/13 Omega, S.A. 75 4% 3,00 78,00 8 02/01/13 Omega, S.A. 550 4% 22,00 572,00 2. Continuación Actividad 1. Realiza las rectificaciones necesarias en el libro registro de facturas expedidas de la actividad 1, debido a que se expidieron por las siguientes circunstancias: a) Rectificación de la factura número 2 (Alfa, S.A.), ya que el IVA que corresponde es el 10%. b) Anulación de la factura número 3 (Sr. Pérez, 1.900 €) por devolución de la mercancía. LIBRO REGISTRO FACTURAS EXPEDIDAS Nº Fecha Destinatario Base Tipo Recargo Cuota Cuota TOTAL factura Imponible IVA equivalencia IVA Recargo Asientos de rectificación 2 31/03/13 Alfa, S.A. -600 21% -126,00 -726,00 R-1 31/03/13 Alfa, S.A. 600 10% 60,00 660,00 3 31/03/13 Sr. Pérez -1.900 21% 5,2% -399,00 -98,80 -2397,80 Suma -1.900,00 -465,00 -98,80 -2463,80 rectificaciones……………… 1

- 2. Operaciones Administrativas de Compra Venta 3. Realiza las anotaciones correspondientes a las facturas recibidas que se detallas seguidamente. Asígnales un número de registro correlativo comenzando en el 1. Las operaciones corresponden al día 2 de enero. Destinatario Base imponible Tipo IVA Sur, S.A. 2.900 21% Sur, S.A. 400 10% Norte, S.L. 200 10% Norte, S.L. 500 21% Sr. Gómez 3.500 10% Norte, S.L. 200 21% Sr. Gómez 500 4% Este, S.A. 500 21% Sr. Gómez 350 21% Este, S.A. 75 4% LIBRO REGISTRO FACTURAS RECIBIDAS Nº Fecha Destinatario Base Imponible Tipo IVA Cuota IVA TOTAL factura 1 02/01/13 Sur, S.A. 2.900 21% 609,00 3509,00 2 02/01/13 Sur, S.A. 400 10% 40,00 440,00 3 02/01/13 Norte, S.L. 200 10% 20,00 220,00 4 02/01/13 Norte, S.L. 500 21% 105,00 605,00 5 02/01/13 Sr. Gómez 3.500 10% 350,00 3850,00 6 02/01/13 Norte, S.L. 200 21% 42,00 242,00 7 02/01/13 Sr. Gómez 500 4% 20,00 520,00 8 02/01/13 Este, S.A. 500 21% 105,00 605,00 9 02/01/13 Sr. Gómez 350 21% 73,50 423,50 10 02/01/13 Este, S.A. 75 4% 3,00 78,00 4. Continuación de la Actividad 3. Realiza las rectificaciones necesarias en el libro de registro de facturas recibidas. Se recibieron facturas rectificativas por las siguientes circunstancias: a) A la facturas número 2 (Sur, S.A. 400 €) le corresponde el IVA de tipo general. b) La mitad de las mercancías facturadas al Sr. Gómez, en la factura número 5, fueron devueltas por no corresponderse con las pedidas. LIBRO REGISTRO FACTURAS RECIBIDAS Nº Fecha Destinatario Base Tipo IVA Cuota IVA TOTAL factura Imponible Asientos de rectificación 2 31/03/13 Sur, S.A. -400 10% -40,00 -440,00 R-100 31/03/13 Sur, S.A. 400 21% 84,00 484,00 5 31/03/13 Sr. Gómez -1.750 10% -175,00 -1925,80 R-101 31/03/13 Sr. Gómez 1.750 10% 175,00 1925,00 Suma rectificaciones……………… 0,00 44,00 44,00 2

- 3. Operaciones Administrativas de Compra Venta 5. Realiza las anotaciones que se detallan seguidamente, referidas al mes de noviembre, que deberá realizar un profesional en el libro de provisiones de fondos y gastos suplidos. Día 07/11/12. Provisión de fondos de 2.000,00 €, del cliente Gabriel Rodríguez Lara. Día 16/11/12. Paga a Sur, S.A. gastos suplidos de 250,00 €, por cuenta del cliente Sr. Gómez. Día 25/11/12. Provisión de fondos de 1.300,00 €, por trabajos que ha de realizar Norte, S.L. Día 27/11/12. Recibe 500,00 €, de su cliente Alfa, S.A. a cuenta de un trabajo que le han encargado. Día 28/11/12. Paga gastos por cuenta de su cliente, Sr. Pérez a PI, S.A., por importe de 650,00 €. LIBRO DE PROVISIONES DE FONDOS Y GASTOS SUPLIDOS Nº Fecha Tipo operación Pagador provisión Importe registro Preceptor suplido 1 07/11/12 Provisión Gabriel Rodríguez Lara 2.000,00 2 16/11/12 Suplido (Sr. Gómez) Sur, S.A. -250,00 3 25/11/12 Provisión Norte, S.L. 1.300,00 4 27/11/12 Provisión Alfa, S.A. -500,00 5 28/11/12 Suplido (Sr. Pérez) PI, S.A. -650,00 IDENTIFICAR LAS OPERACIONES QUE SE HAN DE INCLUIR EN LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAR Y CUMPLIMENTARLA CORRECTAMENTE 6. Realiza la declaración anual de operaciones con terceras personas del ejercicio 2012, que debe presentar la empresa Industrial Latinas, S.A., de Madrid, con NIF A28303344, domiciliada en la calle Alcalá, 490, CP 282056. Durante el año natural ha realizado las operaciones que se detallan seguidamente. Ten en cuenta que todas las operaciones tienen el IVA incluido. A. Compras y adquisiciones de bienes y servicios. - Norte, S.L., NIF A39808012, de Santander, CP 30903. o Mercaderías: 25.000 €, el 23 de mayo, y 5.000 € el 19 de septiembre. - Sur, S.L., NIF B07070707, de Burgos, CP 07007: o Materias primas: 12.000 €, el 14 de abril, de las cuales 7.000 € fueron pagados en metálico. - Este, S.A., NIF A46000001, de Valencia, CP 46046: o Componentes: 60.000 €, el 25 de octubre, 10.000 € han sido pagados en metálico. - En el tercer trimestre: adquisición de mercancías en Francia por 23.000 €. - Ha pagado a un especialista, reteniendo a cuenta del IRPF, 500 € mensuales por diferentes cursos de formación para los trabajadores. - Pagaron por el alquiler de unos almacenes 1.000 € mensuales. Siempre se ha pagado en metálico. - El 17 de diciembre: importaciones de China por importe de 18.000 €. B. Ventas y entregas de bienes y servicios. - Mayoristas Centrales, S.A., con NIF A28332244, CP 28045 de Madrid: o Materias primas: 3.000 €, el 19 de febrero. o Productos elaborados por 1.500 €, el 23 de diciembre. - Ana García Osorio, con NIF 13715715D, de Santander, CP 39002: o Artículos diversos por 12.000 €, en el cuarto trimestre. - El segundo trimestre: Exportación de maquinaria a EEUU, por importe de 90.000 €. - Juan Fernández Molinero, con NIF 11222333W, CP 47012 Valladolid: 3

- 4. Operaciones Administrativas de Compra Venta o Mercaderías: 2.900 €, el 18 de abril, y además 900 €, el 19 de diciembre. Cobrado en metálico. - El 17 de octubre: exportación a Argentina por 90.000 €. - El 12 de enero: envío de mercaderías a un cliente a Tenerife por 96.000 €. - Hermanos López, S.A. de Ávila, NIF A030030300, CP 03014 o Productor semielaborados: 40.000 €, en el primer trimestre. o Mercancías por 3.000 €, en el tercer trimestre. Se cobraron 15.000 € en metálico. 7. Cumplimenta la declaración de operaciones con terceras personas que ha de presentar la empresa Industrias Béticas, S.A., de Sevilla, con NIF A41414141. Durante el año natural ha realizado las operaciones que se detallan seguidamente. Ten en cuenta que todas las operaciones tienen el IVA incluido. A. Compras y adquisiciones de bienes y servicios. - Alfa, S.A., NIF A50607080, 50060 Zaragoza: o Mercaderías: 9.000 €, el 17 de enero. o Envases: 800 €, el 5 de julio. Ambas compras pagadas en metálico. - Beta, S.L., NIF B01010101, CP 01016 Vitoria: o Componente: 600 € o Materias primas: 3.200 € Ambas compradas el 9 de octubre. - El técnico informático Fabián Arribas América, percibió, por los servicios prestados al cabo del año, 8.000 €. Se retuvo a cuenta del IRPF. - En el segundo trimestre: importaciones del Perú: 60.000 €. - El 25 de mayo, adquisiciones de Holanda: 300.000 €. - Omega, S.A., de Logroño, CP 26026: o Mercaderías por: 50.000 €, el 16 de mayo. Se pagaron 9.000 € en efectivo. - Telefónica, S.A., NIF A280282828, CP 28001, Madrid: o Comunicaciones: 3.100 €. Pagado por igual en los cuatro trimestres. - Luis Gómez González, NIF 14243444ª, CP 24024 León: o Mercaderías: 2.400 €, el 21 de noviembre. o Envases: 450 €, el 12 de diciembre. B. Ventas y entregas de bienes y servicios. - Carpa, S.L., NIF B50607080, de Valladolid, CP 47074: o Materias primas: 60.000 €, el 22 de marzo. o Subproductos: 2.900 €, el 2 de junio. - Se recibió una subvención, en el mes de septiembre, de la Consejería de Comercio de la Comunidad Autónoma de 150.000 €. - Envío de mercancías a un cliente de Menorca, 90.000 €, en el mes de agosto. - Se realizaron exportaciones a Marruecos, por 600.000 €, en el tercer trimestre. - Sepa, S.A., NIF A28000082, CP 28082 Madrid: o Mercaderías: 30.000 €, se cobraron 20.000 € en metálico. - Omega, S.A., NIF A12667788, CP 23032 Jaén: o Productos terminados: 45.000 €. o Componentes: 500 € 4