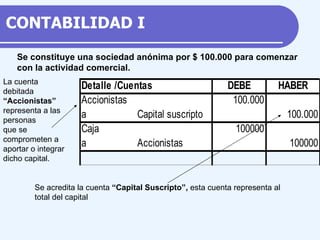

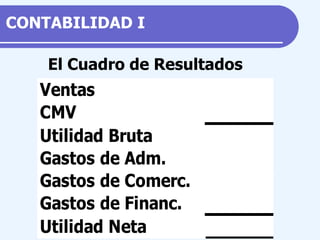

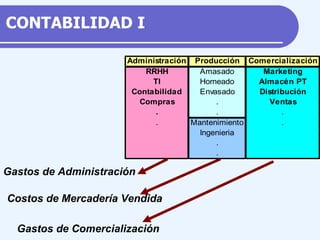

El documento explica conceptos básicos de contabilidad como patrimonio neto, capital, resultados y reservas. Indica que el patrimonio neto surge de la diferencia entre el activo y el pasivo de una empresa. También describe cómo se constituye una sociedad anónima mediante la acreditación de cuentas de capital y accionistas, y cómo se presentan los resultados de la empresa en el cuadro de ganancias y pérdidas.