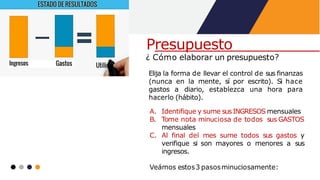

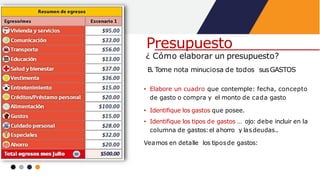

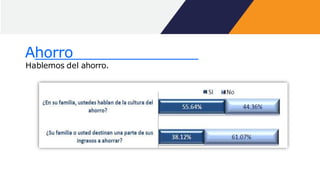

El documento ofrece consejos para mejorar la salud financiera personal y administrar bien las finanzas durante tiempos de crisis. Recomienda elaborar un presupuesto detallando los ingresos y gastos, ahorrar parte de los ingresos de manera planificada, y reducir gastos innecesarios para pagar deudas y enfrentar imprevistos. También sugiere buscar nuevas fuentes de ingresos durante una crisis y no dejar que los problemas financieros a corto plazo afecten los planes a largo plazo.