Descargado 27 veces

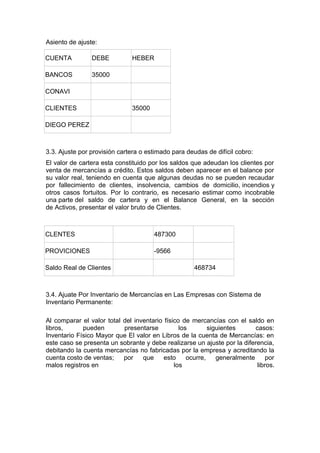

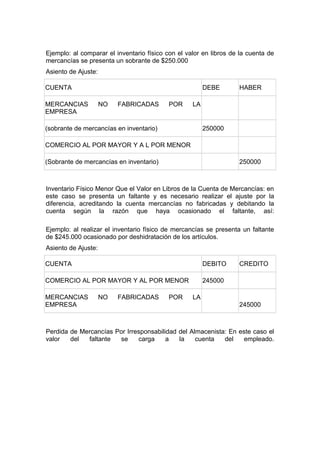

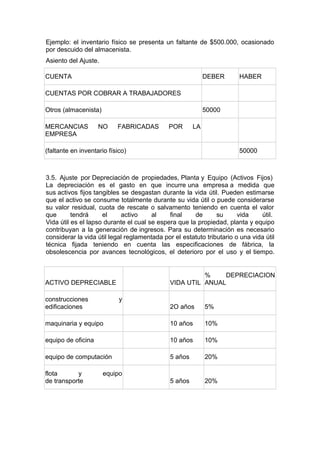

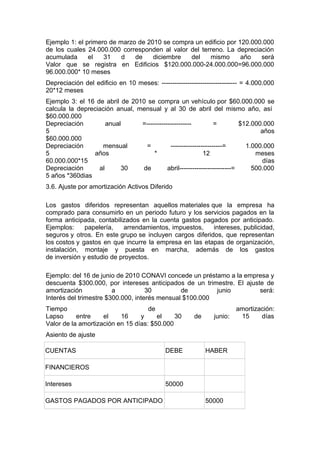

El documento explica los diferentes tipos de ajustes contables que se realizan al final de un periodo contable para corregir errores y reflejar la situación financiera real de la empresa. Describe ajustes ordinarios como los de caja, bancos, inventarios, cuentas por cobrar incobrables, depreciación y amortización. Explica que los ajustes son necesarios para emitir estados financieros ajustados a la realidad y cumplir con principios contables.

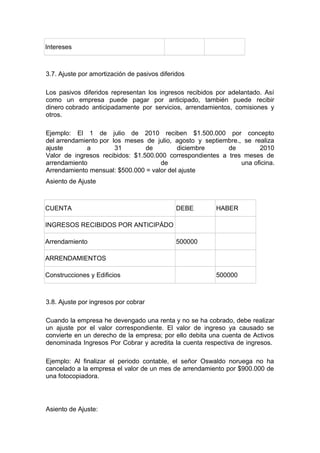

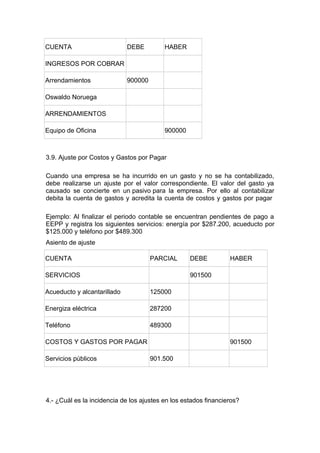

![Hoja de-trabajo-ajustes[1] muy bueno 2009](https://cdn.slidesharecdn.com/ss_thumbnails/hoja-de-trabajo-ajustes1muybueno2009-110405175313-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)