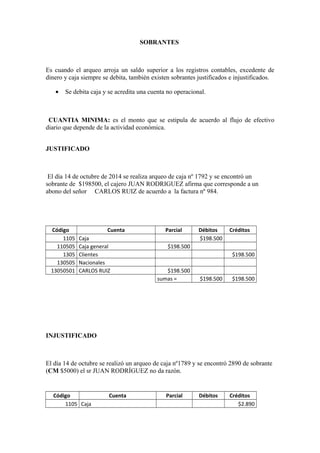

El documento habla sobre los ajustes contables, que son registros que permiten conocer el saldo real de una cuenta al final de un período contable. Explica que los ajustes se originan por gastos o ingresos causados pero no registrados, y clasifica los ajustes en ingresos y gastos acumulados, diferidos, depreciaciones, corrección de errores y ajustes por inflación. También cubre los ajustes de caja, que implican el recuento del efectivo al final del período y pueden arrojar faltantes o sobrant

![Hoja de-trabajo-ajustes[1] muy bueno 2009](https://cdn.slidesharecdn.com/ss_thumbnails/hoja-de-trabajo-ajustes1muybueno2009-110405175313-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)