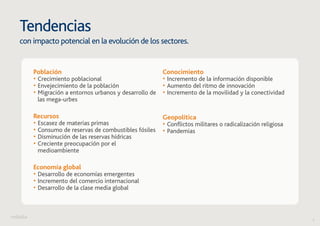

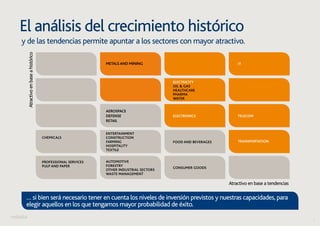

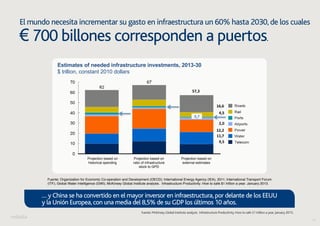

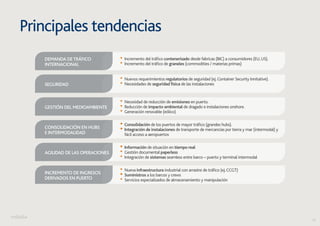

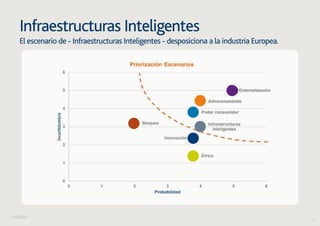

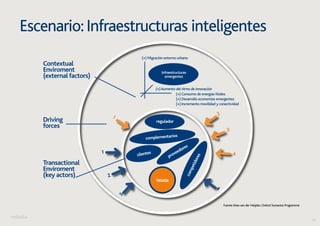

El documento detalla la evolución y el papel de las infraestructuras inteligentes en Europa, destacando la necesidad de reindustrialización y la competitividad del sector. Se subrayan tendencias como la eficiencia energética, crecimiento poblacional y el desarrollo de tecnologías avanzadas que impulsan la innovación y el desarrollo de infraestructuras críticas. Finalmente, se menciona la importante inversión necesaria en transporte y distribución, junto con el creciente papel de empresas emergentes que adoptan tecnologías más competitivas.