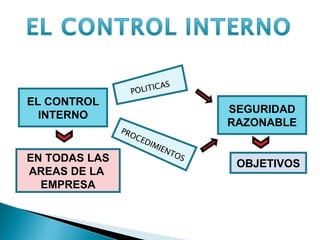

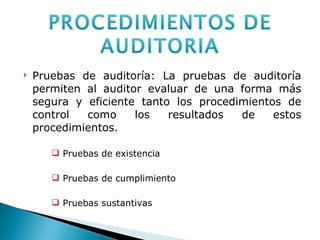

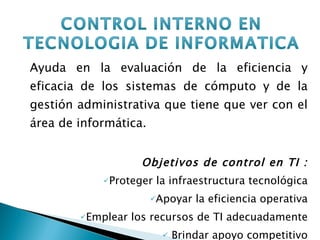

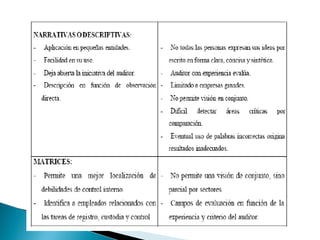

El documento aborda la importancia del control interno en las empresas, destacando políticas, procedimientos y la evaluación de la eficacia de estos controles. Se enfatiza la identificación de riesgos y la necesidad de sistemas de información y comunicación adecuados, así como metodologías para evaluar la calidad del desempeño de los controles internos. Además, se mencionan objetivos específicos relacionados con la tecnología de la información para garantizar la protección y eficacia operacional.