Descargado 75 veces

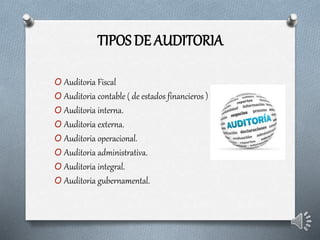

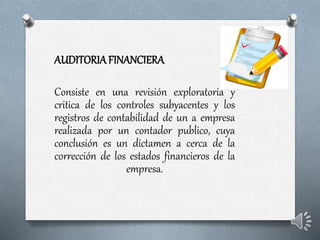

Este documento resume los diferentes tipos de auditoría, incluyendo auditorías financieras, internas, externas, legales, de procesos y parciales. También describe auditorías programadas y extraordinarias. Explica que la auditoría es un examen crítico e independiente que provee seguridad sobre la exactitud de los estados financieros y la situación real de una empresa.