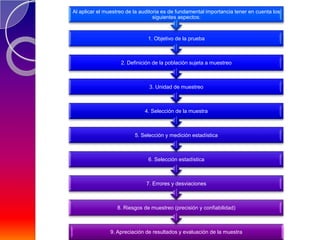

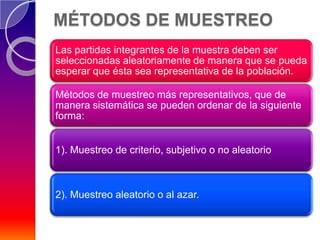

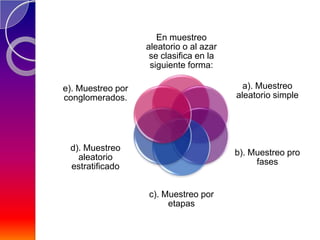

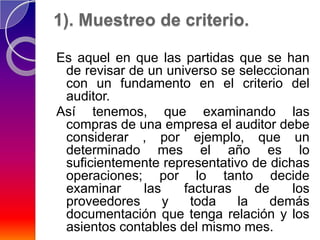

Este documento habla sobre la auditoría hotelera y el uso de muestras y pruebas selectivas. Explica que el muestreo estadístico permite al auditor determinar la confiabilidad y el riesgo de una muestra. También describe diferentes métodos de muestreo como el muestreo aleatorio simple, estratificado y por conglomerados que permiten seleccionar muestras representativas. El objetivo del muestreo en auditoría es poder sacar conclusiones sobre todo el universo examinado de manera eficiente.