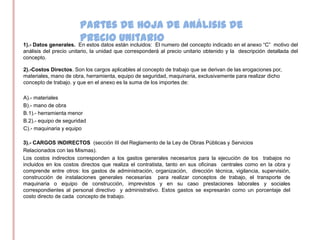

El documento habla sobre el análisis de costos unitarios. Explica que el costo unitario de un producto múltiple incluye sólo la porción del valor asignada a esa parte del producto, pero si es procesado más, incluye también los costos de los insumos agregados. Luego describe que un precio unitario cubre los costos directos e indirectos de un concepto de trabajo terminado, así como los costos de financiamiento y utilidad del contratista. Finalmente, menciona que los análisis de costos unitarios deben integrarse de ac