Descargado 197 veces

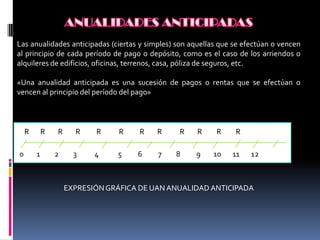

Una anualidad es una serie de pagos periódicos iguales. Puede consistir en el pago de una suma de dinero a la cual se reconoce una tasa de interés por período. Las anualidades constituyen una sucesión de depósitos o pagos periódicos. El valor de cada pago periódico recibe el nombre de renta o anualidad.