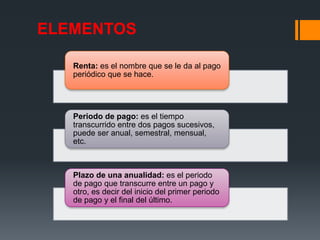

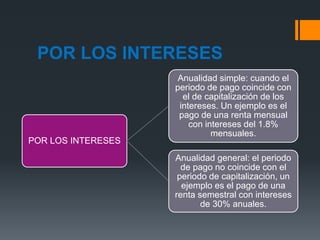

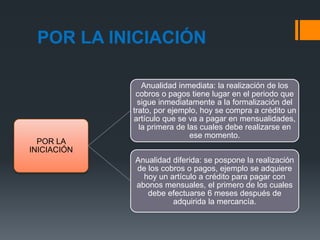

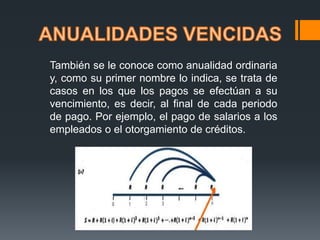

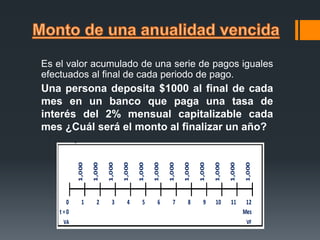

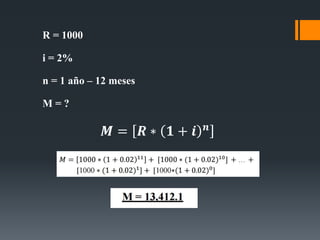

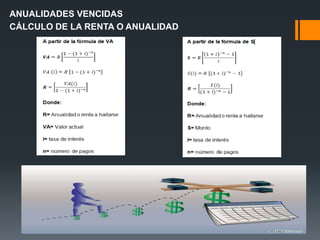

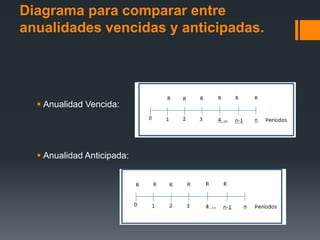

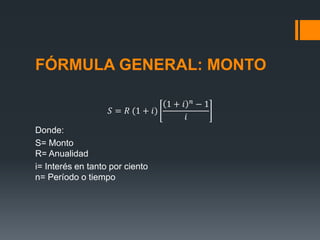

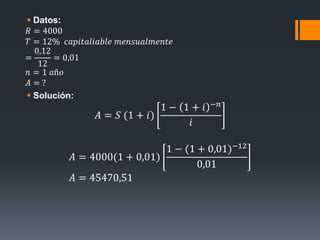

Este documento define y clasifica las anualidades, que son pagos periódicos iguales realizados en intervalos regulares de tiempo. Describe anualidades ciertas y contingentes, simples y generales, vencidas y anticipadas, inmediatas y diferidas. Explica cómo calcular la renta, el monto y el valor actual de anualidades vencidas y anticipadas usando fórmulas matemáticas.

![Trabajo de mercado de capitales 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/trabajodemercadodecapitales11-111009191912-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)