Descargar como PDF, PPTX

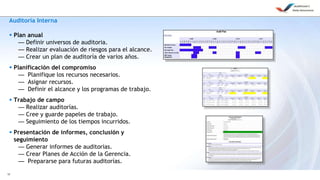

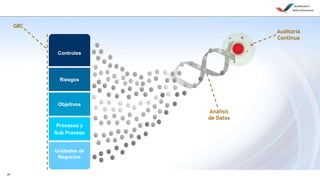

1. El documento describe la necesidad de una auditoría continua que integre mejor el análisis de datos para fortalecer el sistema de control interno. 2. Explica cómo la auditoría continua funciona mediante el uso continuo de análisis de datos para evaluar riesgos, planificar auditorías y monitorear problemas. 3. Incluye un ejemplo de cómo la auditoría continua podría integrar mejor los datos a lo largo del ciclo de vida de la auditoría.