CRONOGRAMA DE ACTIVIDAD, INCLUYE PLANIFICACION DE AUDITORIA, CON LA FINALIDAD DE VER PROCEDIMIENTOS DE AUDITORIA DE UNA EMPRESA SOBRE UNA CUENTA , BASADO A UN ESTUDIO DE SEPTIMO SEMESTRE CURSADO EN UNIVERSIDAD Y EN ESTUDIO AUDITADO. EL CONTROL INTERNO administrativo, es necesario aclarar que esté se involucra en el plan de organización y los procedimientos y sistema relativos a los procedimientos decisorios que orientan la autorización de transacciones por parte de la gerencia. Implica todas aquellas medidas relacionadas con la eficiencia operacional y la observación de políticas establecidas en todas las áreas de la organización. Un sistema de control interno contable, comprende a los controles establecidos por la entidad en los procedimientos contables para salvaguardar la información financiera y que de esta manera pueda ser más efectiva la toma de decisiones y la entidad pueda llegar a sus objetivos establecidos que es mantener un control contable estable y óptimo. El Control Interno Contable es un sistema compuesto por una serie de elementos aplicados al proceso de contabilidad, que busca lograr la existencia y efectividad de los procedimientos de control y verificación de las actividades de dicho proceso, con el fin de prevenir la ocurrencia de errores, omisiones o irregularidades que puedan afectar el logro de los objetivos y la disponibilidad de una información completa, suficiente, verificable, confiable y oportuna, para apoyar a la administración en la toma de decisiones, y facilitar el control institucional.

PROCEMIENTOS AUDITADOS Y PROCEDIMIENTOS EN LA EMPRESA

ESTADOS DE RESULTADOS AUDITADOS Y ESTADOS FINANCIEROS DE LA EMPRESA

La Guía tiene por objetivo poner a disposición un documento técnico que sirva de marco de referencia para uniformizar los conceptos, criterios y terminología para la aplicación de las técnicas de auditoría, así como, difundir las técnicas de auditarla que permitan obtener evidencia suficiente y apropiada para sustentar la opinión del auditor gubernamental.

Flujograma de los procedimientos de cuentas por cobrar y por pagar, con fines academicos para los participantes de contaduria publica, de la unidad curricular:Sistemas y procedimientos contables de UPTAEB

La Guía tiene por objetivo poner a disposición un documento técnico que sirva de marco de referencia para uniformizar los conceptos, criterios y terminología para la aplicación de las técnicas de auditoría, así como, difundir las técnicas de auditarla que permitan obtener evidencia suficiente y apropiada para sustentar la opinión del auditor gubernamental.

Flujograma de los procedimientos de cuentas por cobrar y por pagar, con fines academicos para los participantes de contaduria publica, de la unidad curricular:Sistemas y procedimientos contables de UPTAEB

Planeación de la auditoría y supervisión, toca temas como el examen de control interno, sus objetivos, alcance, principios, componentes y procedimientos importantes.

Ipsos, empresa de investigación de mercados y opinión pública, divulgó su informe N°29 “Claves Ipsos” correspondiente al mes de abril, que encuestó a 800 personas con el fin de identificar las principales opiniones y comportamientos de las y los ciudadanos respecto de temas de interés para el país. En esta edición se abordó la a Carabineros de Chile, su evaluación, legitimidad en su actuar y el asesinato de tres funcionarios en Cañete. Además, se consultó sobre el Ejército y la opinión respecto de la marcha en Putre.

Diapositivas D.I.P.. sobre la importancia que tiene la interpol en HonduraspptxWalterOrdoez22

Es un conjunto de diapositivas creadas para la información sobre la importancia que tienen la interpol en honduras y los tratados entre ambas instituciones

Diapositivas D.I.P.. sobre la importancia que tiene la interpol en Honduraspptx

Cronograma.docx

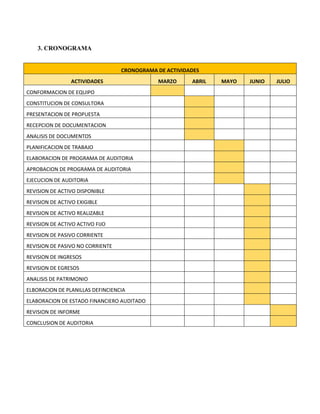

1. 3. CRONOGRAMA

CRONOGRAMA DE ACTIVIDADES

ACTIVIDADES MARZO ABRIL MAYO JUNIO JULIO

CONFORMACION DE EQUIPO

CONSTITUCION DE CONSULTORA

PRESENTACION DE PROPUESTA

RECEPCION DE DOCUMENTACION

ANALISIS DE DOCUMENTOS

PLANIFICACION DE TRABAJO

ELABORACION DE PROGRAMA DE AUDITORIA

APROBACION DE PROGRAMA DE AUDITORIA

EJECUCION DE AUDITORIA

REVISION DE ACTIVO DISPONIBLE

REVISION DE ACTIVO EXIGIBLE

REVISION DE ACTIVO REALIZABLE

REVISION DE ACTIVO ACTIVO FIJO

REVISION DE PASIVO CORRIENTE

REVISION DE PASIVO NO CORRIENTE

REVISION DE INGRESOS

REVISION DE EGRESOS

ANALISIS DE PATRIMONIO

ELBORACION DE PLANILLAS DEFINCIENCIA

ELABORACION DE ESTADO FINANCIERO AUDITADO

REVISION DE INFORME

CONCLUSION DE AUDITORIA

2. PLAN DE AUDITORIA

1. PRESUPUESTO DE HORAS DE AUDITORIA

PROGRAMA DEL TIEMPO O PRESUPUESTO DE HORAS DE AUDITORIA

ITEM NOMBRE APELLIDOS GARGOS HORAS

COSTO DE

HORAS

COSTO DE

HORAS

COSTO DE

AUDITORIA

$us

1 Leo Dan Carballo Cano Gerente de Auditoria 70 350 24.500 3.044,20

2 Jessenia Romero Merida Supervisor 70 350 24.500 3.044,20

3 Miguel Leandro Manjon Dorado Tecnica de Auditora 70 350 24.500 3.044,20

4 Ximena Guzman Añbarado Apoyo de Auditoria 70 350 24.500 3.044,20

TOTAL HORAS Y COSTOS 280 350 98.000 12.177

2. ETAPAS DE EJECUCION

ETAPAS DE EJECUCION DE AUDITORIA EXTERNA

ITEM COMISION DE AUDITORES

PLANIFICACION

DE HORAS DE

AUDITORIA

EJECUCION DE

HORAS EN

AUDITORIA

(TRABAJO DE

CAMPO)

EN

ELABORACION

DE INFORMES

TOTAL HORAS

DE

AUDITORIA

FECHA DE

INICIO DE

AUDITORIA

FECHA FINAL

DE

AUDITORIA

1 Leo Dan Carballo Cano 35 20 15 70 6/3/2023 10/7/2023

2 Jessenia Romero Merida 40 20 10 70 6/3/2023 10/7/2023

3 Miguel Leandro Manjon Dorado 40 15 15 70 6/3/2023 10/7/2023

4 Ximena Guzman Añbarado 20 30 20 70 6/3/2023 10/7/2023

TOTAL HORAS Y COSTOS 135 85 60 280

3. PROGRAMA DE AUDITORIA EXTERNA

1. DATOS DE LA EMPRESA

Empresa: E-Lashes

Representante: Eliana Mudaca Dantes

Tipo de Empresa: Empresa de Servicio / Empresa unipersonal

Actividad Económica: Peluquería y Tratamiento de Belleza

NIT: 6238041013

Domicilio: Av. 3er Anillo, edificio Centro comercial Norte, Oficina N° 230 3er anillo externo

entre mutualista y alemana

Alcance: Realizar una Auditoria Financiera Externa de la Gestion 2022 de acuerdo a las normas

de auditoria.

PERIODOS: Enero de 2022 a Diciembre de 2022

2. BASE LEGAL

Código de Comercio

Código Tributario

Ley 043

Decreto Supremo 24051

Decretos Referentes a impuestos IVA – IT – RC IVA

3. BASE TECNICO

Norma Interna de la Empresa Auditada

Normas Internacionales de Auditoría (NIA)

Normas de Auditoría Generalmente Aceptadas (NAGA)

Normas Internacionales de Información Financiera (NIFF)

Normas Internacionales de Contabilidad (NIC)

4. 4. OBJETIVOS

4.1 OBJETIVO GENERAL

Evaluar el procedimiento de control interno de la empresa para determinar la propiedad,

integridad y exposición de los estados financieros de la empresa E-Lashes.

4.2 OBJETIVO ESPECIFICO

Comprobar que todas las partidas estén registradas en su totalidad expuestas en

los estados financieros.

Comprobar que todas las cuentas estén valuadas adecuadamente.

Verificar los documentos legales de la empresa.

Elaborar planillas de deficiencia.

Elaborar una auditoria a los estados financieros.

5. PLANIFICACION DE AUDITORIA EXTERNA

P R O C E D I M I E N T O S

AUDITOR

ASIGNADO

REFERENCIA

1. Planificación :

L.D.C.C.

2. Coordinación y Asignación de Trabajo al Personal de

la Empresa

L.D.C.C.

3. Registro de la Documentación presentado por el

Cliente:

X.G.A.

4. Determinación de Total Saldo o deferencia de

Depósitos y Reitero :

Determinar si existen diferencia en cuando en los

depósitos en efectivo y saldos al final de periodo

Observado.

Luego de los resultados preliminares de auditoría

solicitar documentación cumplimentaría para

sustentar los saldos determinados

Comunicar al Empresa auditoria realizados de

acuerdo nuestro programa para que pueda

proporcionar información Cumplimentaría..

Recepción de la documentación descargado

adicional. ( Si corresponde.

Evaluación de documentos de descargos, (Si

corresponde).

J.R.M.

6. 5. Elaboración del Informe Final de Auditoria:

X.G.A.

6. Conclusión de la Auditoria Financiera:

M.L.M.D.

7. Remitir el Cuerpo de Antecedentes a la Empresa

o Cliente:

Remitir todo los Documentos actuados en trabajo

de auditoria financiera con respectivo marcas y

evidencia encontrada en proceso de auditoría.

Solicitar al máxima autoridad de la empresa para

entregar los resultados de auditoría y informar de

acuerdo el objetivo de Auditoria

J.R.M.

19/5/2023

FECHA DE ELABORACIÓN

PREPARADO

POR

APROBADO

POR