Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a 2. definiciones y conceptos tipos de auditoria

Similar a 2. definiciones y conceptos tipos de auditoria (20)

2. definiciones y conceptos tipos de auditoria

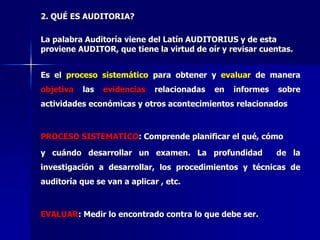

- 1. 2. QUÉ ES AUDITORIA? La palabra Auditoría viene del Latín AUDITORIUS y de esta proviene AUDITOR, que tiene la virtud de oír y revisar cuentas. Es el proceso sistemático para obtener y evaluar de manera objetiva las evidencias relacionadas en informes sobre actividades económicas y otros acontecimientos relacionados PROCESO SISTEMATICO: Comprende planificar el qué, cómo y cuándo desarrollar un examen. La profundidad de la investigación a desarrollar, los procedimientos y técnicas de auditoría que se van a aplicar , etc. EVALUAR: Medir lo encontrado contra lo que debe ser.

- 2. 2. QUÉ ES AUDITORIA? OBJETIVIDAD : Significa la imparcialidad con que deben evaluarse los acontecimientos, sin influencias de ninguna especie, es decir observar las cosas tal y como son, como han sucedido. Implica no cambiar los acontecimientos ante ninguna oportunidad personal. En este punto es oportuno mencionar la importancia que juega la ética profesional, ya que un AUDITOR, no tan fácilmente se verá influenciado por prebendas ni regalías. EVIDENCIA: Pruebas, indicios que respaldan el criterio de un señalamiento.

- 3. 2. DEFINICIÓN DE AUDITORIA Es un proceso sistemático para obtener y evaluar evidencias de una manera objetiva respecto de las afirmaciones concernientes a actos económicos y eventos para determinar el grado de correspondencia entre las afirmaciones y criterios establecidos para comunicar los resultados al os usuarios interesados. Algunas partes de esta definición ameritan comentarios especiales. POR PROCESO SISTEMATICO: Se entiende una serie de pasos o procedimientos lógicos, estructurados y organizados.

- 4. DEFINICIÓN DE AUDITORIA POR OBTENER Y EVALUAR OBJETIVAMENTE LA EVIDENCIA: Se entiende examinar las bases para las afirmaciones (representaciones) y juiciosamente evaluar los resultados sin prejuicio o propensión a favor o en contra del individuo (o entidad) que hace las declaraciones. LAS AFIRMACIONES ACERCA DE ACTOS Y EVENTOS ECONOMICOS: Constituyen las representaciones hechas por el individuo o entidad. Constituyen el material que se habrá de auditar, Las afirmaciones contienen información incluida en los estados financieros, informes sobre operaciones interna y declaraciones de impuestos.

- 5. 2. DEFINICIÓN DE AUDITORIA EL GRADO DE CORRESPONDENCIA: Se refiere al grado de cercanía con la cual las afirmaciones se pueden identificar con los criterios establecidos, El grado de correspondencia se puede cuantificar, como podría ser el importe del faltante en el fondo de caja chica o podrá determinarse cualitativamente como el grado de corrección (o razonabilidad) de los estados financieros. CRITERIOS ESTABLECIDOS: Se refieren a los estándares contra los cuales las afirmaciones o representaciones se juzgan. Los criterios podrán referirse a reglas especificas prescritas por un cuerpo legislativo, presupuestos y otras medidas de actuación establecidas por la administración, o por principios de contabilidad generalmente aceptados, establecidos por el Comité de Normas Internacionales de Contabilidad y demás organismos autorizados (NIIF, NIIFPYMES y NIAS).

- 6. 2. DEFINICIÓN DE AUDITORIA EL COMUNICAR LOS RESULTADOS: Frecuentemente se considera atestiguar. Al hacerlo acerca del grado de correspondencia con el criterio establecido, el investigador da fuerza (o debilita) el grado de confianza que pueda darse a las representaciones o declaraciones vertidas por otra persona. La comunicación de los hallazgos se logran a través de un reporte por escrito. USUARIOS INTERESADOS: Se refieren a todas las personas que utilizan (confían) en los hallazgos del auditor. Dentro del entorno de los negocios se habrán de incluir los accionistas, administradores, acreedores, dependencias gubernamentales y publico en general.

- 7. . CLASIFICACION DE AUDITORIA Externa Interna a) Ramas de la auditoria Gubernamental (fiscal) Fiscal Financiera Administrativa b) Clases de Auditoria Operacional Operativa Sistemas (informática) Integral Forense