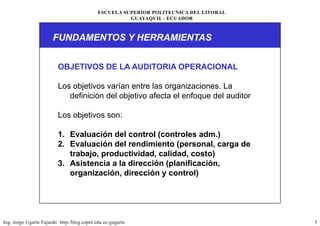

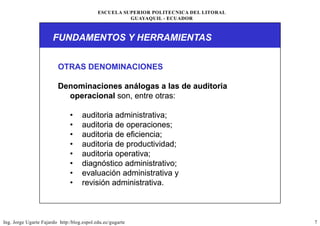

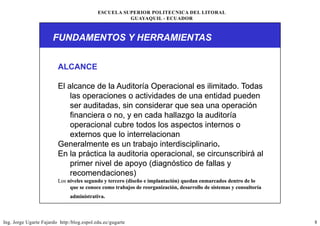

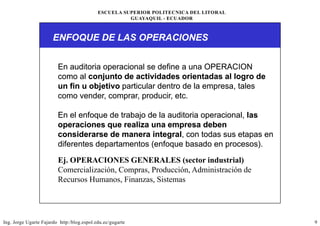

Este documento presenta los fundamentos y herramientas de la auditoría operacional. Explica que la auditoría operacional evalúa los procesos y operaciones de una organización para determinar la eficiencia, eficacia y economía de los recursos. También asiste a la dirección en el control y administración de riesgos. El alcance de una auditoría operacional es ilimitado e incluye todas las actividades de la entidad desde una perspectiva integral basada en procesos.

![Jesus13ejer[1]](https://cdn.slidesharecdn.com/ss_thumbnails/jesus13ejer1-111208204633-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)