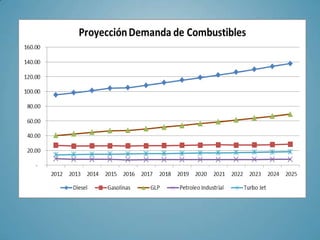

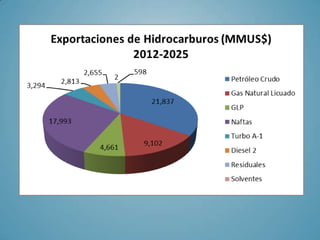

El estudio analiza las proyecciones de la balanza comercial de hidrocarburos en Perú desde 2012 hasta 2025, identificando un saldo negativo inicialmente que se espera que se revierta a positivo entre 2017 y 2023. Se destaca la importancia de acelerar proyectos de exploración y modernización de refinerías para mejorar la producción y atender la creciente demanda de combustibles, impulsada por un PBI en crecimiento. Las conclusiones subrayan la necesidad de reformas en el proceso de aprobación de estudios ambientales para facilitar el desarrollo del sector.