Descargar para leer sin conexión

![Descuento Compuesto.

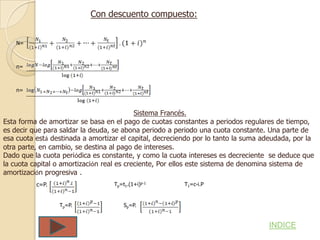

En las operaciones a largo plazo los descuentos suelen hacerse aplicando el

régimen de intereses compuestos. Siendo N el valor nominal de un documento

y el valor actual el descuento a interés compuesto será la diferencia entre

ambos valores y representa el interés que se paga por el dinero que se recibe

antes que el documento venza.

N=V.(1+i)n V= n= i= -1

V’=N.(1+d)n d= i= N=

D=V. D=V. D=N. D=N.[1-(1-d)n]

INDICE](https://image.slidesharecdn.com/brunotp9-121116093846-phpapp01/85/Bruno-tp9-7-320.jpg)

Este documento presenta diferentes métodos de interés y descuento en matemática financiera. Explica el interés simple, interés compuesto, descuento comercial, descuento racional, descuento compuesto, vencimiento común y medio, y los sistemas Francés, Americano y Alemán para amortización de deudas. Define conceptos clave y presenta fórmulas matemáticas para cada método.