Carta de confirmación

•Descargar como DOCX, PDF•

1 recomendación•14,198 vistas

Este documento es un formulario estándar para confirmar información sobre saldos de cuentas con instituciones financieras. Proporciona detalles de una cuenta corriente del cliente con un saldo de $3,350.00 y solicita que la institución financiera confirme la exactitud de la información provista o indique cualquier excepción. También pide que se devuelva el formulario completado a los contadores del cliente.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Carta de confirmación

Similar a Carta de confirmación (20)

Carta de confirmación

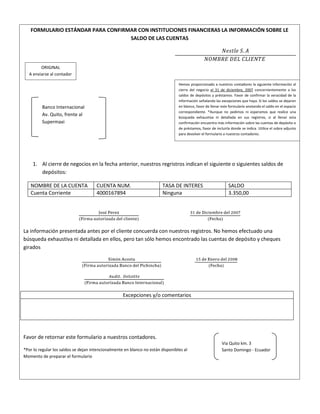

- 1. FORMULARIO ESTÁNDAR PARA CONFIRMAR CON INSTITUCIONES FINANCIERAS LA INFORMACIÓN SOBRE LE SALDO DE LAS CUENTAS 1. Al cierre de negocios en la fecha anterior, nuestros regristros indican el siguiente o siguientes saldos de depósitos: NOMBRE DE LA CUENTA CUENTA NUM. TASA DE INTERES SALDO Cuenta Corriente 4000167894 Ninguna 3.350,00 La información presentada antes por el cliente concuerda con nuestros registros. No hemos efectuado una búsqueda exhaustiva ni detallada en ellos, pero tan sólo hemos encontrado las cuentas de depósito y cheques girados Excepciones y/o comentarios Favor de retornar este formulario a nuestros contadores. *Por lo regular los saldos se dejan intencionalmente en blanco no están disponibles al Momento de preparar el formulario Hemos proporcionado a nuestros contadores la siguiente información al cierre del negocio el 31 de diciembre, 2007 concernientemente a los saldos de depósitos y préstamos. Favor de confirmar la veracidad de la información señalando las excepciones que haya. Si los saldos se dejaron en blanco, favor de llenar este formulario anotando el saldo en el espacio correspondiente. *Aunque no pedimos ni esperamos que realice una búsqueda exhaustiva ni detallada en sus registros, si al llenar esta confirmación encuentra más información sobre las cuentas de depósito o de préstamos, favor de incluirla donde se indica. Utilice el sobre adjunto para devolver el formulario a nuestros contadores. ORIGINAL A enviarse al contador Banco Internacional Av. Quito, frente al Supermaxi Via Quito km. 3 Santo Domingo - Ecuador