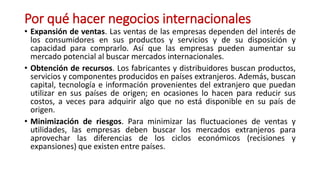

El documento trata sobre los negocios internacionales. Explica que son las diferentes actividades comerciales que se desarrollan en más de un país e involucran transacciones privadas y gubernamentales entre dos o más naciones, como las ventas, inversiones y transporte de bienes y servicios. También menciona algunos factores que afectan los negocios internacionales como los tipos de cambio, la cultura de los países involucrados y los sistemas arancelarios.

![Negocios internacional por clase [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/negociosinternacionalporclaseautoguardado-200321034818-thumbnail.jpg?width=640&height=640&fit=bounds)