Descargado 221 veces

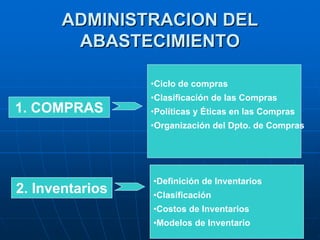

El documento detalla la gestión del abastecimiento y el ciclo de compras, destacando la importancia de políticas y ética en las compras, así como la organización y clasificación del inventario y sus costos. Aborda decisiones sobre fabricar o comprar, estrategias de proveedores, y la importancia del control del rendimiento y relaciones a largo plazo con proveedores para cumplir con los objetivos comerciales. También se presentan modelos de inventario y sus implicaciones, así como los costos asociados a la gestión del mismo.

![Ayer Y Ma[2][1]..](https://cdn.slidesharecdn.com/ss_thumbnails/ayer-y-ma21-1214565109288639-9-thumbnail.jpg?width=640&height=640&fit=bounds)