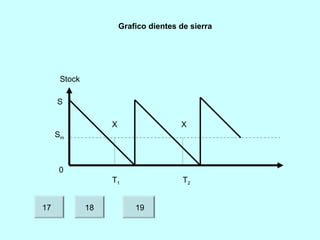

Este documento describe los conceptos clave relacionados con el control de inventarios y almacenes. Explica que las empresas deben almacenar materiales y productos para mantener la producción y satisfacer la demanda de los clientes. También describe los costos asociados con los inventarios, como el costo de adquisición, renovación, posesión y ruptura de stock. Además, explica que la rotación de inventario y el gráfico de "dientes de sierra" son útiles para determinar los niveles óptimos de stock.

![Control de inventarios[1]](https://cdn.slidesharecdn.com/ss_thumbnails/controldeinventarios1-120522212218-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![6 inventarios[1]](https://cdn.slidesharecdn.com/ss_thumbnails/6inventarios1-131226160641-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)