Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Clases de infracciones

Similar a Clases de infracciones (20)

Último

Último (20)

Clases de infracciones

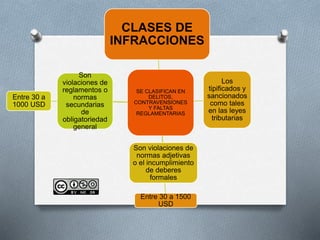

- 1. SE CLASIFICAN EN DELITOS, CONTRAVENSIONES Y FALTAS REGLAMENTARIAS CLASES DE INFRACCIONES Entre 30 a 1500 USD Los tipificados y sancionados como tales en las leyes tributarias Son violaciones de normas adjetivas o el incumplimiento de deberes formales Entre 30 a 1000 USD Son violaciones de reglamentos o normas secundarias de obligatoriedad general

- 2. Sanciones tributarias Es una pena impuesta por la ley a aquellas acciones u omisiones Pena o multa que impone al sujeto pasivo o contribuyente Pueden ser pecuniarias , privativas de derecho y privativas de libertad Personas naturales o juridicas Se extingue por su pago o por prescripcion Es una medida privativa o restrictiva de derechos por una infraccion tributaria

- 3. SANCIONES TRIBUTARIAS PECUNIARIAS MULTAS Pago de una suma dineraria y no exime del cumplimiento de la obligacion tributaria CLAUSURA DEL ESTABLECIMIENTO O NEGOCIO No podra exceder de tres meses, si afecta a terceros el contribuyente respondera los danos y perjuicios SUSPENSION DE ACTIVIDADES Por naturales de la actividad economica se establece la suspencion de las actividades DECOMISO Perdida de dominio sobre los bienes, a favor del acreedor tributario Apuntan a la detractacion patrimonial