Descargar para leer sin conexión

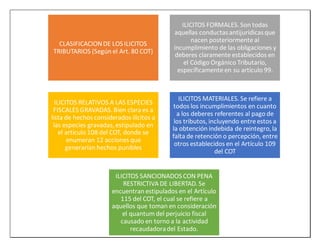

Este documento clasifica y explica los diferentes tipos de ilícitos tributarios según el Código Orgánico Tributario de Venezuela. Describe cuatro categorías de ilícitos tributarios: ilícitos formales, ilícitos relativos a las especies gravadas, ilícitos materiales e ilícitos sancionados con pena restrictiva de libertad. También detalla las sanciones aplicables como prisión, multas, comiso y destrucción de bienes, inhabilitación y suspensión o revocación de registros. Por último, explica las atenuantes