Descargar para leer sin conexión

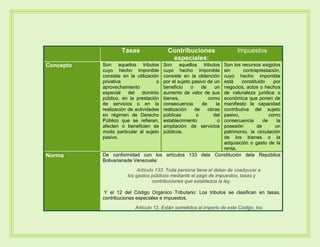

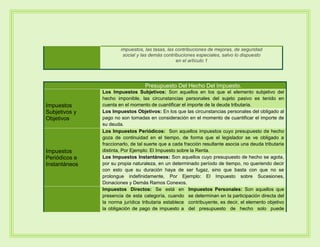

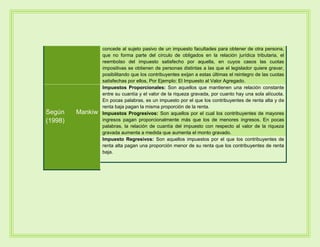

El documento presenta un cuadro comparativo de las clases de tributos en Venezuela, abordando conceptos, utilidad, y ubicación normativa según el derecho tributario. Se analizan las características de tasas, contribuciones especiales e impuestos, así como su clasificación en subjetivos, objetivos, periódicos, instantáneos, directos, indirectos, reales, progresivos, regresivos y proporcionales. La información se fundamenta en artículos de la Constitución y del Código Orgánico Tributario, enfatizando la obligación de contribuir a los gastos públicos.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)