Descargado 22 veces

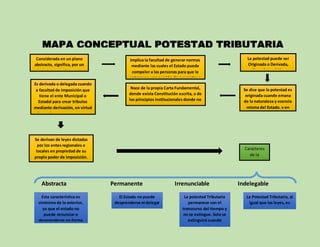

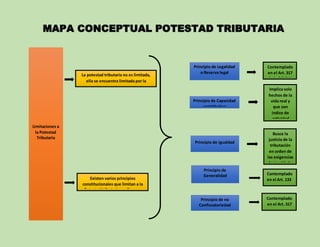

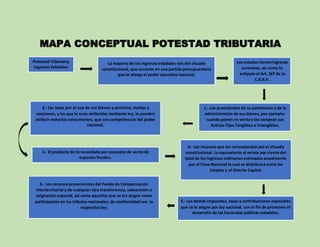

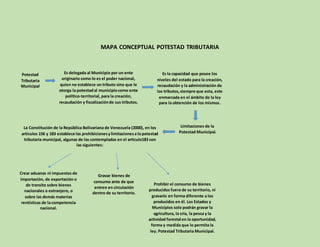

1) La potestad tributaria es la facultad del Estado para crear, modificar y eliminar impuestos. 2) Puede ser originada cuando emana directamente de la constitución o derivada cuando se delega a entes locales. 3) Se caracteriza por ser abstracta, permanente, irrenunciable e indelegable.