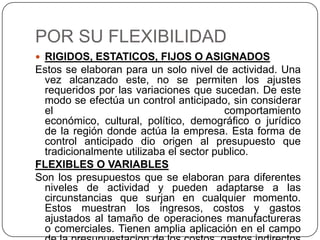

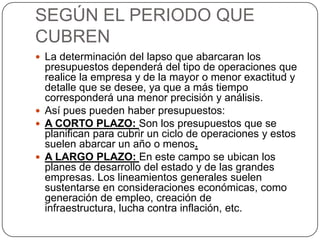

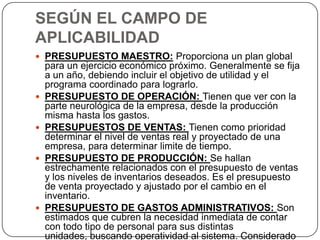

Existen diferentes tipos de presupuestos según su flexibilidad, el período que cubren y su campo de aplicación. Los presupuestos pueden ser rígidos o flexibles, a corto o largo plazo, y cubrir áreas como operaciones, ventas, producción, gastos administrativos, finanzas, tesorería, mano de obra, costos de fabricación, requerimientos de materiales, gastos de ventas y erogaciones capitalizables.