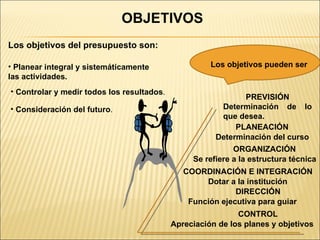

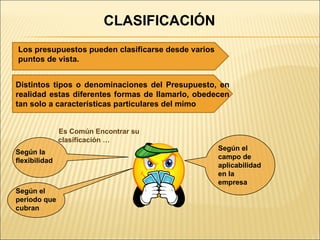

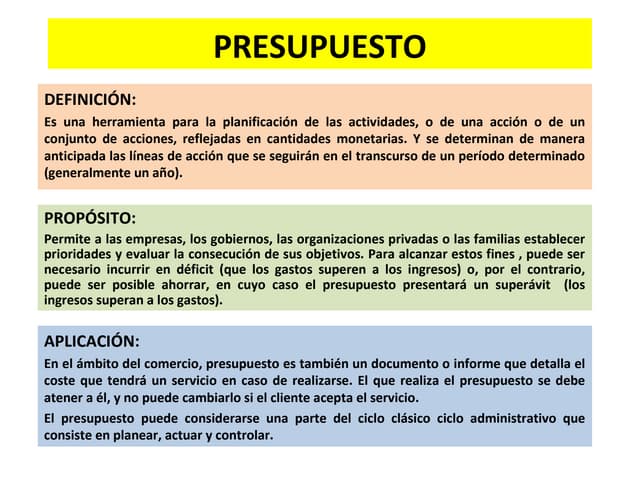

El documento presenta una introducción al tema de los presupuestos. Define un presupuesto como la estimación anticipada de ingresos y gastos de una actividad durante un período, generalmente anual. Explica que los presupuestos tienen varias funciones como planificar, controlar y medir resultados. También clasifica los presupuestos según su flexibilidad, período cubierto y campo de aplicación.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)