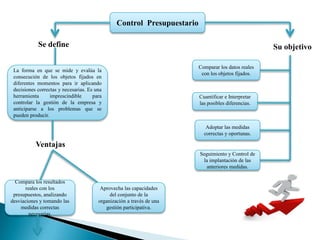

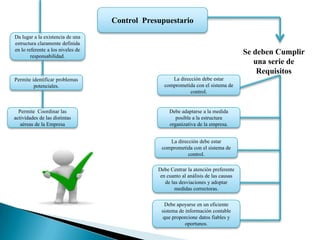

Este documento define el control presupuestario como una herramienta para medir y evaluar el cumplimiento de los objetivos de una empresa en diferentes momentos y aplicar decisiones correctivas cuando sea necesario. Explica que el control presupuestario implica comparar los resultados reales con los objetivos planificados, cuantificar e interpretar las posibles diferencias, y adoptar las medidas adecuadas de manera oportuna. También destaca algunos requisitos y ventajas del control presupuestario, como proporcionar seguimiento, identificar problemas potenciales, y aprovechar