Descargado 289 veces

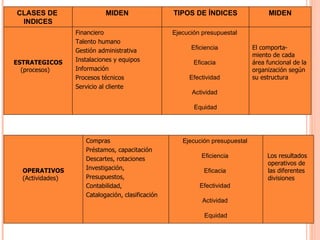

El documento trata sobre la auditoría de gestión del sistema global de una empresa. Explica que este proceso evalúa la estructura organizativa, la dirección estratégica, los cuadros directivos y la posición competitiva de la empresa para diagnosticar su desempeño. También describe el uso de indicadores de gestión para medir la eficiencia y eficacia de los procesos, y clasifica los indicadores en corporativos, estratégicos y operativos.

![Calificadoras de riesgo[1]](https://cdn.slidesharecdn.com/ss_thumbnails/calificadorasderiesgo1-110808115709-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)