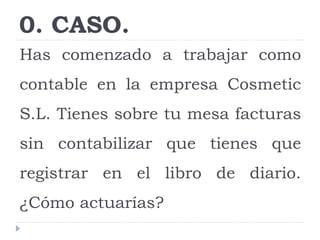

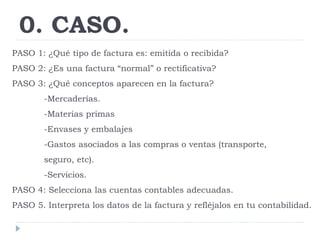

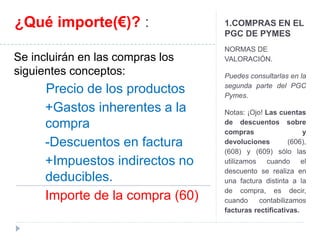

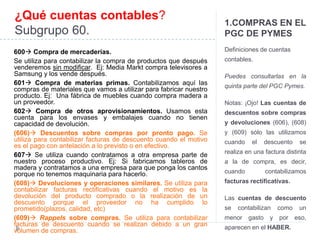

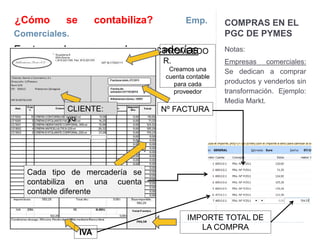

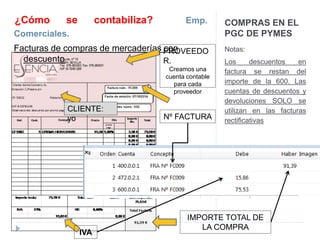

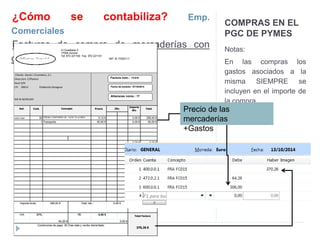

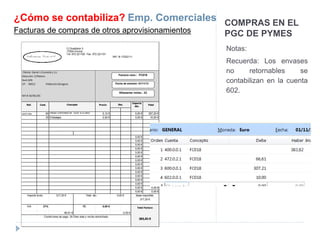

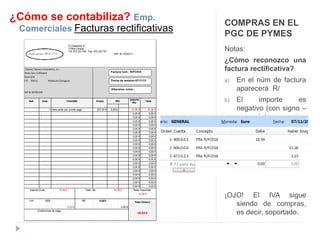

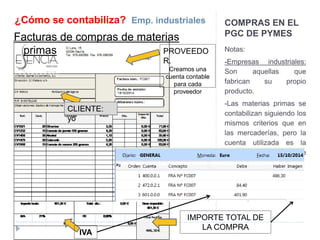

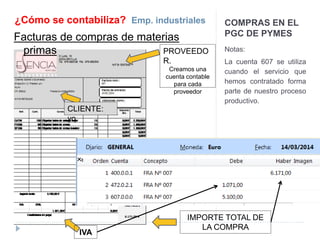

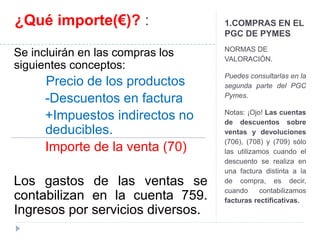

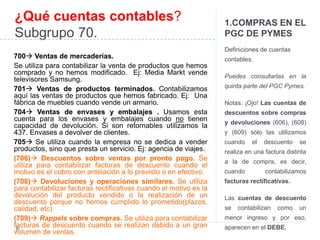

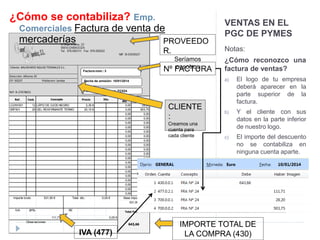

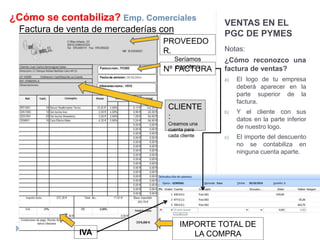

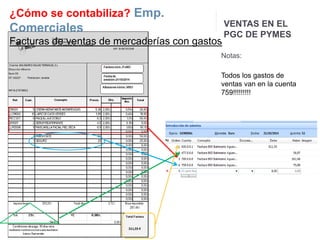

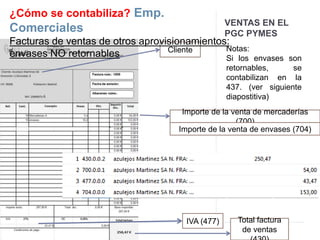

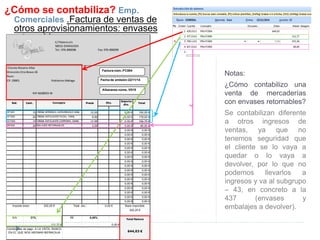

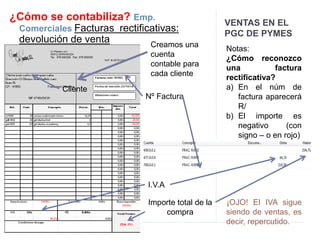

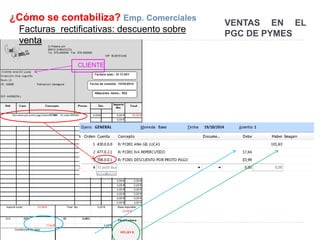

El documento trata sobre la contabilización de compras y ventas en el PGC para PYMES, detallando las principales cuentas y criterios de valoración. Se abordan aspectos como el registro contable de facturas, diferencias entre compras de mercaderías y materias primas, y la contabilización del IVA. Además, se discuten las normativas de valoración y los descuentos aplicables en las transacciones comerciales.