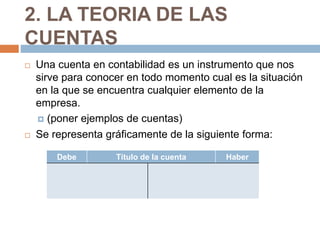

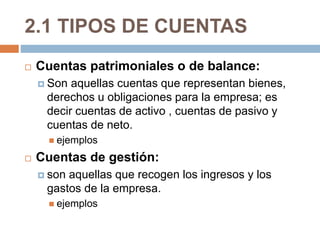

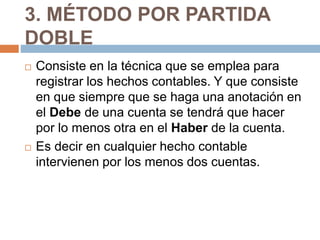

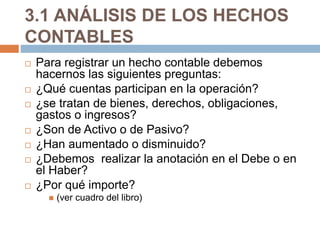

Este documento presenta los conceptos fundamentales de la metodología contable. Explica que los hechos contables reflejan las variaciones en el patrimonio de la empresa y deben estar justificados. Introduce la teoría de las cuentas y cómo se representan, así como los tipos de cuentas y el convenio de cargo y abono. Finalmente, describe el método de partida doble para registrar los hechos contables a través de al menos dos asientos contables.