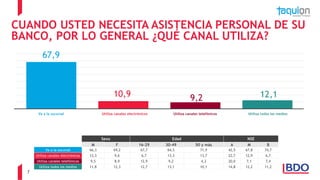

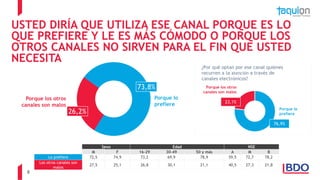

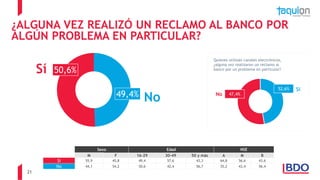

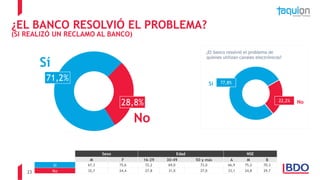

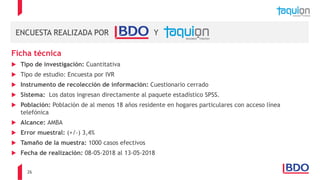

El documento analiza la interacción de los ciudadanos con los bancos sobre la digitalización y la satisfacción del usuario. Se presentan estadísticas sobre la cantidad de bancos con los que operan los consumidores y su nivel de satisfacción con los servicios bancarios, destacando problemas como la atención lenta y la burocracia. Además, se indaga sobre la preferencia de los usuarios por diferentes canales de comunicación y su experiencia con la obtención de préstamos.