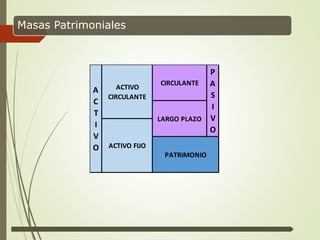

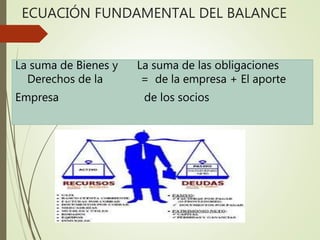

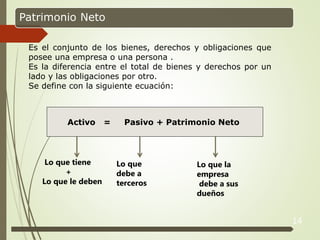

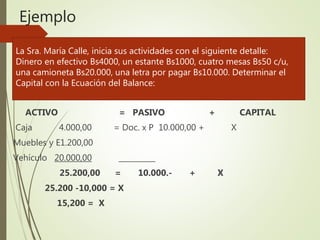

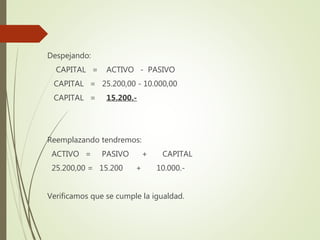

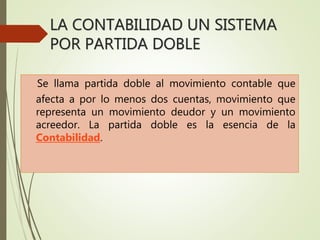

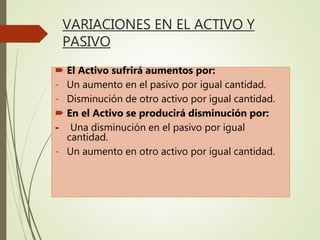

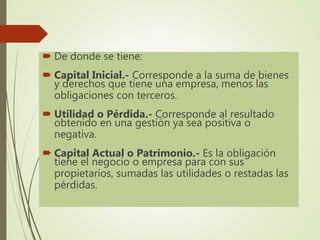

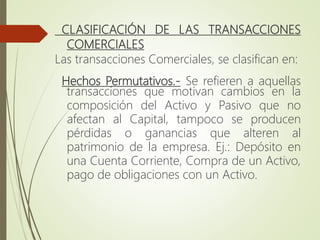

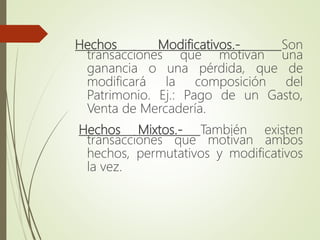

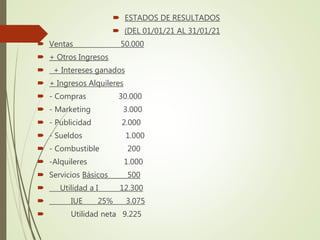

El documento presenta los conceptos básicos de la contabilidad, incluyendo la ecuación fundamental del balance que establece que el activo es igual al pasivo más el capital. Explica las tres masas patrimoniales principales (activo, pasivo y capital) y cómo cualquier variación en estas debe mantener la igualdad de la ecuación del balance.