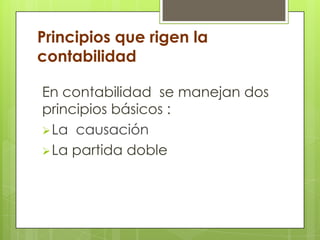

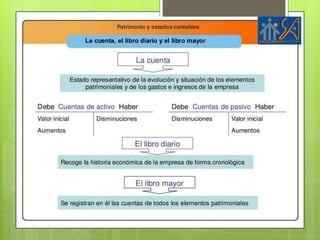

Este documento proporciona una introducción básica a la contabilidad y los principios financieros. Define una empresa como un grupo que produce bienes y servicios para satisfacer las necesidades de la comunidad. Explica que la contabilidad es un sistema de información que recopila, clasifica y analiza los datos financieros de una organización. Finalmente, resume los principios básicos de la contabilidad como la causación y la partida doble.